Le Pinel prend fin le 31/12/2024, mais l’investissement locatif reste attractif !

Denormandie, LMNP, Malraux … Découvrez les alternatives et optimisez vos placements dès maintenant !

PROFITEZ DU DISPOSITIF PINEL POUR INVESTIR DANS L’IMMOBILIER LOCATIF

La Loi de finances 2022 avait voté la prorogation du dispositif Pinel jusqu’au 31 décembre 2024. Mais attention : à partir du 1er Janvier 2024, le taux de la réduction d’impôt diminue, et le dispositif prendre fin définitivement.

Vous souhaitez investir pour louer ? C’est le moment ! La loi Pinel* vous permet d’acheter à crédit, et de réaliser jusqu’à 42.000 € d’économie d’impôts (en 2024)* à condition de louer votre bien pendant une durée minimale de 6 ans. (*) pour un bien de 300.000 €, acquis en 2024, et loué pendant 12 ans.

Vous pouvez ensuite prolonger deux fois pour une durée de 3 ans. Ainsi, plus vous louez longtemps, plus l’avantage fiscal est important : jusqu’à 14 % du prix de votre achat immobilier.

QUELLES SONT LES CONDITIONS A RESPECTER POUR BENEFICER DU PINEL ?

Les biens éligibles au dispositif Pinel

- Les biens neufs ou VEFA.

- Bénéficiant du label RE 2020 ou RT 2012 en cas de permis de construire déposé avant 2013 pour les logements neufs ou à construire. Label HPE rénovation 2009 ou BBC rénovation 2009 en cas de logement nécessitant des travaux.

- Situés dans des zones géographiques de la loi Pinel : A et Abis, B1.

- Par ailleurs, les communes couvertes par un contrat de redynamisation de sites de défenses (CRDS) sont elles aussi éligibles au dispositif Pinel jusqu’en décembre 2024.

Quel cadre fiscal pour le dispositif Pinel ?

- Le taux de réduction d’impôts s’applique sur le prix de revient du bien immobilier (respectant une limite fixée par les services fiscaux).

- La réduction d’impôts commence l’année de l’achèvement de l’immeuble (soit entre 18 et 24 mois après son acquisition) ou l’année de son acquisition si elle est postérieure à l’année de l’achèvement.

- Nouveauté depuis 2019 : le nombre de logements éligibles est limité à 2 biens achevés par an (la date d’attestation d’achèvement des logements faisant foi), dans la limite de 300.000 € (base éligible au calcul de la réduction).

- Un déficit foncier imputable limité à 10.700 € par an.

Quelles sont les conditions requises pour bénéficier du dispositif Pinel ?

- Vous devez louer votre bien pendant au moins 6 ans (prolongeable sur 9 ou 12 ans) dans les 12 mois qui suivent sa livraison. Attention, le choix de la durée de détention du bien est irrévocable et se fait au moment de la déclaration des revenus de l’année de livraison du bien.

- Votre bien doit être l’habitation principale de votre locataire.

- Vous pouvez louez à vos ascendants ou descendants (s’ils vivent hors du foyer fiscal et si vous respectez les plafonds de loyers).

- Votre locataire doit remplir des critères d’éligibilité. Son revenu fiscal doit respecter les plafonds de ressources de la loi Pinel.

- Votre loyer mensuel par m2 ne doit pas être supérieur à un plafond fixé par décret.

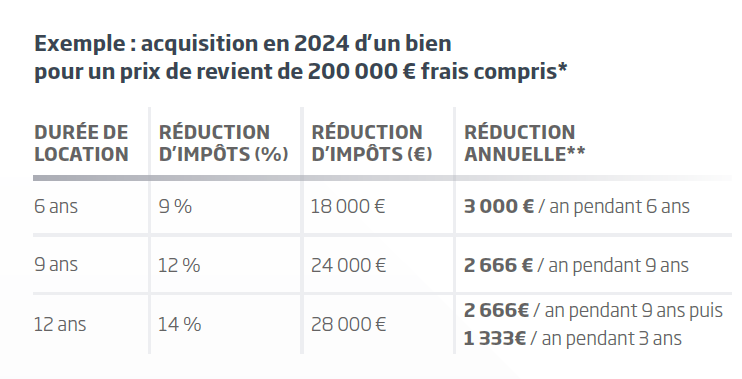

AVANTAGES FISCAUX DE LA LOI PINEL

La loi Pinel peut vous permettre de bénéficier de plusieurs avantages fiscaux :

* Frais de dossier, frais de notaire hors frais de garantie. ** 12% les 9 premières années (1% an) + 2% (0,66% an) les 3 suivantes ou

9% les 6 premières années (1,5% an) + 3% les 3 suivantes (1% an) + 2% les 3 suivantes (0,66% an).

- Réduction d’impôt de 9 %, 12 % ou 14 % du prix de revient de l’opération, étalée sur 6, 9 ou 12 ans, pour un bien acquis en 2024 (nouveaux taux) . Ainsi vous pouvez acheter sans apport et réaliser jusqu’à 42.000 € d’économie d’impôts sur une période de 12 ans, pour un logement neuf acheté 300 000 euros.

- Autrement dit, vous vous engagez à louer le bien à titre de résidence principale pour une durée minimale de 6 ans, prorogeable deux fois pour une durée de 3 ans.

NB : Toute réduction supérieure au montant total de l’impôt payé ne générera pas de bonus, et la différence sera donc perdue.

OBLIGATIONS À RESPECTER AVEC LE PINEL

Afin de bénéficier des avantages du Pinel, un certain nombre de conditions doivent être respectées :

- Point de départ de votre réduction d’impôt : la première réduction d’impôt est accordée au titre de l’année d’achèvement du logement acheté sur plan, ou de l’année de son acquisition si le bien est déjà achevé.

- Les services fiscaux fixent une limite de 5 500 € par mètre carré de surface habitable pour le calcul de la réduction d’impôt. Rien ne vous interdit d’acheter un bien immobilier dépassant les 5 500€ au mètre carré, mais dans ce cas-là, seule la partie égale à 5 500€/m² bénéficiera de la réduction d’impôt.

- Le montant total de l’acquisition pris en compte par l’administration fiscale est de 300 000 €. En cas d’acquisition d’un montant supérieur, seul le montant de 300 000 € sera pris en compte dans le calcul de la réduction d’impôt.

- Nombre de biens : depuis mai 2019, le nombre de logements éligibles est limité à 2 biens achevés par an (la date d’attestation d’achèvement des logements faisant foi).

- Déficits fonciers éventuels permettant d’éteindre d’autres revenus fonciers et/ou s’imputant sur le revenu global dans la limite de 10 700 € par an.

Pour connaître les détails, consulter le site du ministère du logement : www.territoires.gouv.fr

LES ZONES GÉOGRAPHIQUES DE LA LOI PINEL

Le propriétaire doit respecter des plafonds à la location du logement : le loyer mensuel par mètre carré ne doit pas être supérieur, pendant toute la période couverte par l’engagement de location, à un plafond fixé par décret qui dépend de la zone géographique du bien.

Nota : ce niveau de loyer sera minoré ou majoré par un coefficient allant de 1,2 (petite surface) à 0,7 (grande surface)

| ZONES | ZONE A BIS | ZONE A | ZONE B1 |

|---|---|---|---|

| Villes concernées | Paris et communes de la petite couronne | Reste Île de France / Côte d’Azur / Genevois français / Lille, Lyon, Marseille | Côte d’Azur : agglomérations de plus de 250.000 habitants / Toulouse |

| Plafonds de loyers Pinel 2024 (1) | 18,89 € | 14,03 € | 11,31 € |

(1) sous réserve de l’existence d’un arrêté préfectoral de région prévoyant la réduction des plafonds de loyer

Important : le 15 mars 2019, les zones B2 et C (villes de moins de 50.000 habitants + zones rurales) ont été exclues du dispositif Pinel. Toutefois, si vous avez déjà réalisé un investissement dans ces zones avant cette date, les loyers de vos logements Pinel ne doivent pas excéder le plafond de 9,50 € / m² en 2023.

N’hésitez pas à consulter le bulletin officiel des impôts et l’arrêté du 17 mars 1978 pour savoir dans quelle zone se situe la commune que vous recherchez.

LES PLAFONDS DE RESSOURCES DU DISPOSITIF PINEL

Votre locataire doit également remplir des critères d’éligibilité. Son revenu fiscal doit respecter les plafonds de ressources du dispositif Pinel, qui sont revalorisés chaque année.

Vous trouverez ci-après les nouveaux plafonds de ressources du dispositif Pinel pour 2024. Les revenus pris en considération sont ceux de l’année N-2.

| PLAFOND DE RESSOURCES 2024 DES LOCATAIRES EN PINEL (1) | ZONE A BIS | ZONE A | ZONE B1 |

|---|---|---|---|

| Personne seule | 43 475 € | 43 475 € | 35 435 € |

| Couple sans enfant | 64 976 € | 64 976 € | 47 321 € |

| Personne seule ou couple avec 1 enfant | 85 175 € | 78 104 € | 56 905 € |

| Personne seule ou couple avec 2 enfants | 101 693 € | 93 556 € | 68 699 € |

| Personne seule ou couple avec 3 enfants | 120 995 € | 110 753 € | 80 816 € |

(1) Plafonds annuels de ressources pour les baux conclus en métropole en 2024 (revenu fiscal de référence de 2022).

BON A SAVOIR : ces plafonds s’appliquent aussi au Pinel Rénové et au dispositif Denormandie.

Pour connaître les détails sur les plafonds de loyer, consulter le site du ministère du logement : www.territoires.gouv.fr

CALCULEZ VOTRE ÉCONOMIE D’IMPÔTS VIA LE DISPOSITIF PINEL

Vous souhaitez profiter des avantages fiscaux de la loi Pinel ? iSelection vous offre la possibilité de simuler les économies d’impôts et autres avantages dont vous pourriez bénéficier en investissant dans un bien locatif. Contactez-nous au 0 800 00 30 20 pour prendre rendez-vous avec l’un de nos 100 responsables de secteur en immobilier patrimonial répartis sur toute la France.

Notre conseil : N’achetez pas seulement pour l’avantage fiscal ! Il faut savoir « bien » acheter. Depuis 1996, nous apportons à nos clients une sélection de biens unique et exclusive.

Crédit photos : iStock – mise à jour le : 25/10/2024