La diversification d’un portefeuille conduit à une plus grande stabilité notamment dans un contexte économique incertain. Parmi les placements long terme, l’immobilier reste un actif rassurant et tangible qui offre de plus des avantages fiscaux.

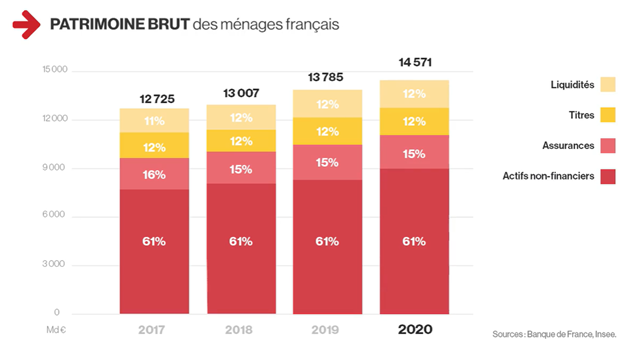

En 2020, le patrimoine brut des ménages Français était principalement composé de biens immobiliers et actifs non financiers (61%), d’assurances (15 %), de titres (12%) et de liquidités (12%). La majorité des Français reste très attachée à l’immobilier et au livret A.

Par ailleurs, depuis la crise sanitaire, l’épargne des Français a gonflé de près de 200 milliards d’euros souvent placés sur leurs comptes courants, qui ne rapportent donc rien du tout ! Depuis peu, l’instabilité géopolitique et ses conséquences économiques remettent en cause certaines décisions.

Il est donc important de faire le point sur votre portefeuille d’actifs afin de faire les bons arbitrages, sans précipitation, et d’envisager de nouvelles solutions d’investissement.

Quel type de placements intégrer dans son portefeuille ?

Il y a plusieurs manières de diversifier ses placements, selon divers critères. L’une des questions à se poser lorsque l’on envisage un nouveau placement est :

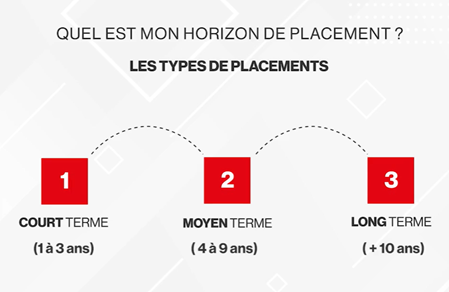

Quel est mon horizon d’investissement, en fonction de mes objectifs patrimoniaux ?

Est-ce pour la retraite, pour avoir une épargne de précaution en cas de coup dur (d’où nécessité d’un placement « liquide »), pour transmettre à ses enfants ?

A chaque horizon de placement, correspondent des supports différents, plus ou moins « liquides », plus ou moins risqués, plus ou moins rentables. C’est pourquoi il est important de mixer harmonieusement son portefeuille en ne « mettant pas tous ses œufs dans le même panier ».

Placements court terme :

- Livrets bancaires : rentabilité entre 1 et 2,2 %

- Comptes à terme (CAT) : rentabilité variable selon la durée d’immobilisation et le type de taux

Placements moyen terme :

- Actions et obligations

- OPCVM (SICAV ou FCP)

- Plan d’Epargne en Actions (PEA)

- Contrat d’Assurance-Vie

Placements long terme :

- PER (Plan d’Epargne Retraite) : rente viagère ou capital retraite

- Immobilier locatif

Si votre horizon de placement est long (plus de 10 ans…) et/ou que vous pensez retraite, transmission, l’immobilier est incontestablement à privilégier pour vous constituer un patrimoine pérenne.

L’immobilier, un placement toujours plébiscité des Français

L’immobilier sous toutes ses formes (résidence principale, autres biens résidentiels, terrains et immobilier de rapport) représente environ 61 % du patrimoine des ménages en France.

Le patrimoine immobilier des Français représente ainsi aujourd’hui plus de 7500 milliards d’euros soit 3 années et demie de PIB (produit intérieur brut) du pays. C’est dire l’importance de la pierre dans les actifs détenus par les Français. Le remboursement des crédits immobiliers représente d’ailleurs la majorité du « taux d’épargne » des ménages mesuré chaque trimestre par l’Insee.

De récentes enquêtes montrent que cette tendance devrait perdurer dans les mois à venir.

- 63 % des ménages estiment qu’il est plus intéressant d’investir dans l’immobilier que dans des placements financiers

- L’immobilier est le mieux noté parmi une liste de 14 produits d’épargne et placements

(Source : Conférence de presse – BPCE – janvier 2022) - 28 % des Français aimeraient placerle surplus d’épargne qu’ils ont accumulé depuis le début de la crise sanitaire dans l’immobilier. (Enquête de l’Ifop pour le courtier Cafpi)

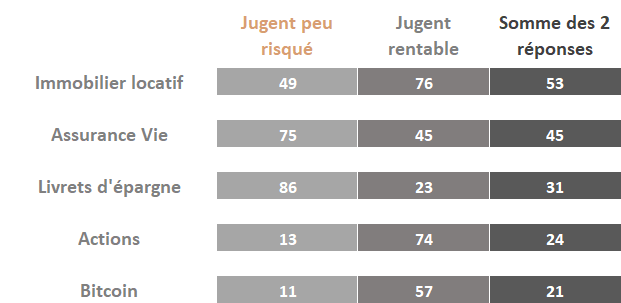

JUGEMENT SUR LES PLACEMENTS (EN %)

Les avantages de l’immobilier

Un placement finançable à crédit

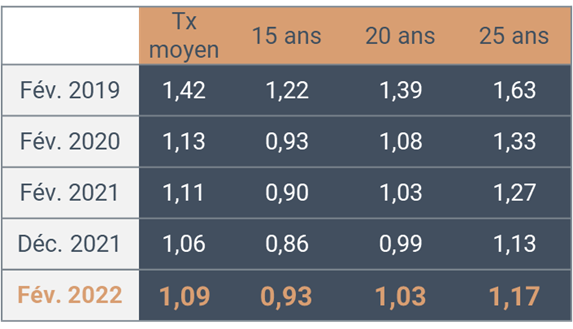

C’est l’occasion de profiter des taux de crédit toujours attractifs : ils sont en moyenne de 1,09 % en Mars 2022 contre 1,17 % en décembre 2020.

Source : Observatoire Crédit Logement-Mars 2022

N’hésitez-pas à faire une simulation de prêt avec votre conseiller bancaire !

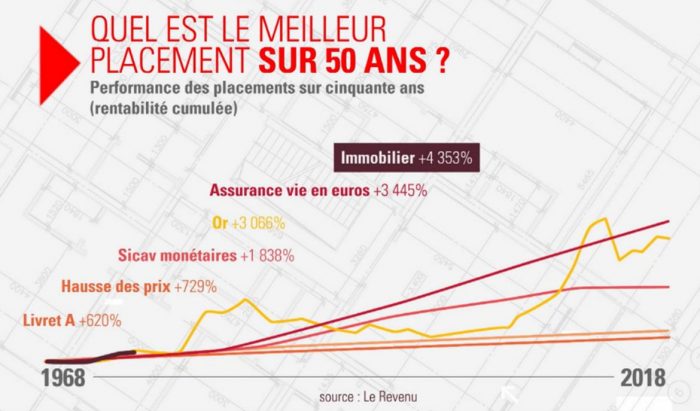

L’immobilier est un placement qui ne se dévalorise pas dans le temps

En effet la courbe des marchés immobiliers est beaucoup plus stable que celle des marchés financiers, grimpant doucement mais sûrement depuis de nombreuses années, traversant diverses crises.

Source : Le Revenu

En ce début d’année 2022, les prix de l’immobilier gardent une tendance haussière. Notamment dans le neuf, la hausse des prix reste maîtrisée mais ne faiblit pas, même si l’on constate de fortes disparités régionales. (Source : FPI – Mars 2022)

L’immobilier : un rempart contre l’inflation

En période d’inflation, les loyers seront revus à la hausse, et la rentabilité de votre investissement sera donc préservée. L’immobilier a montré sa résilience en période de crise.

L’immobilier peut être un placement eco-responsable

La nouvelle norme RE 2020 (qui remplace la RT 2012) vise à atteindre des objectifs de bâtiments à énergie passive voire positive. Elle entre en vigueur dès le 1er juillet 2022.

En achetant un logement neuf aux nouvelles normes, vous réalisez un investissement durable et éco-responsable permettant de réduire significativement les consommations d’énergie à l’échelle du territoire, et d’alléger votre facture personnelle. Cet engagement « vert » est par ailleurs très apprécié par les locataires éventuels.

A noter : l’immobilier ancien devra également se remettre aux normes pour apporter sa contribution la diminution de l’impact carbone des bâtiments et donc à l’environnement. Cette mise aux normes peut peser lourd financièrement même si des aides gouvernementales sont mises en place. (MaPrimeRénov’)

L’investissement immobilier répond à tous les objectifs patrimoniaux et à tous les profils d’investisseurs

Un investissement immobilier locatif doit avant tout s’inscrire dans une stratégie patrimoniale globale. Il permet de se bâtir un patrimoine financièrement accessible grâce à l’utilisation du crédit.

Contrairement aux idées reçues, il n’y a pas d’âge pour investir ! Parmi les nombreuses solutions qui s’offrent à vous, vous devrez d’abord définir vos objectifs pour choisir la solution d’investissement immobilier la plus adaptée à vos besoins. Vous devez vous poser les bonnes questions :

Quel est mon profil d’investisseur ?

- Quel est mon besoin ?

- Quel est le niveau de risque de chaque dispositif ?

- Quelle rentabilité puis-je espérer en dehors de l’impact sur mes impôts ?

Quel que soit votre objectif et votre situation patrimoniale, l’investissement locatif peut vous apporter une réponse : en effet, à chaque besoin et objectif correspond un dispositif fiscal.

- Alléger votre fiscalité: dispositifs Pinel, Malraux.

Vous pouvez en effet investir dans l’immobilier locatif en direct, en achetant un logement pour le louerafin de percevoir des revenus complémentaires et vous constituer un patrimoine. Mais, cet investissement peut être maximisé grâce à des avantages fiscaux qui réduisent l’impôt sur le revenu. Vous pouvez obtenir des réductions d’impôt en contrepartie d’un engagement de location.

Tout contribuable qui paie des impôts peut donc réduire sa charge fiscale en bénéficiant de solutions adaptées. - Compléter vos revenus en vous constituant un patrimoine: LMNP, Pinel.

L’investissement locatif est l’un des rares placements pouvant être financé à crédit (1). Par ailleurs, une fois ce crédit remboursé, vous pourrez profiter de compléments de revenus via le loyer ou profiter de votre patrimoine. - Protéger votre famille et transmettre : Malraux, Nue-Propriété, Pinel.

- Préparer votre retraite : Pinel, LMNP, Nue-Propriété.

Le choix d’investir dans un logement neuf ou ancien se fait après une réflexion approfondie. Il s’agit de peser le pour et le contre de chaque solution, en fonction de votre situation patrimoniale et fiscale individuelle.

Les spécialistes en immobilier patrimonial de iSelection sont à votre écoute