L’essentiel à retenir sur le dispositif Denormandie

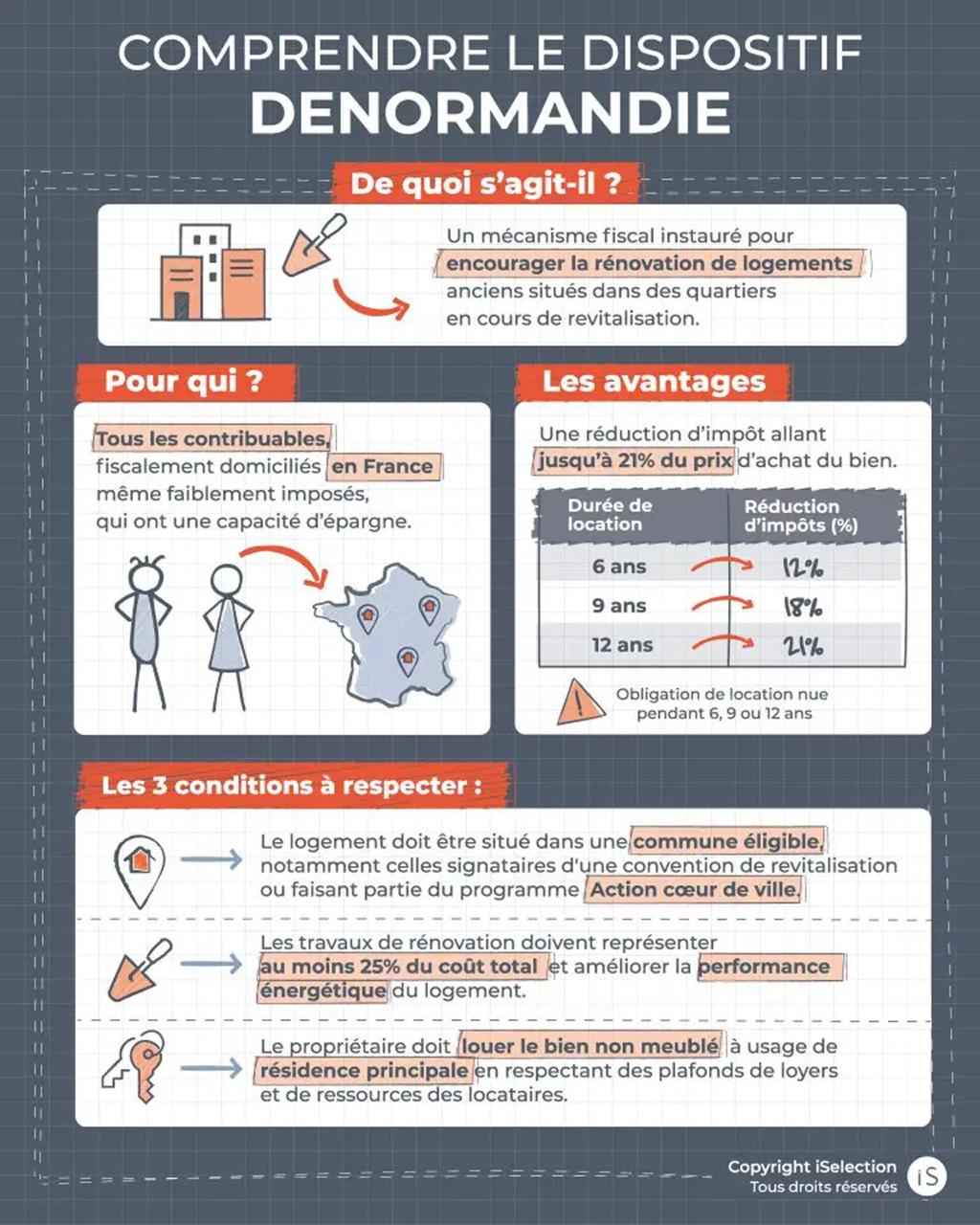

Le dispositif Denormandie est un puissant levier pour investir dans l’immobilier. La loi Denormandie encourage l’achat et la réhabilitation d’un logement ancien situé dans des communes spécifiques. Pour bénéficier de cet avantage fiscal, plusieurs conditions sont indispensables :

- Acheter un bien dans une ville ayant signé une convention Opération de Revitalisation du Territoire (ORT) ou inscrite au plan Action Cœur de Ville.

- Réaliser des travaux de rénovation représentant au moins 25 % du coût total de l’opération.

- Louer le bien nu à titre de résidence principale sur une durée de 6, 9 ou 12 ans.

En respectant ces critères, l’investissement loi Denormandie vous octroie une réduction d’impôt pouvant atteindre 21 % du prix de revient du bien.Ce dispositif d’incitation fiscale est une excellente stratégie pour se constituer un patrimoine tout en participant activement à l’amélioration de l’habitat urbain.

Impact sur la revitalisation urbaine : une opportunité pour les villes

Le dispositif Denormandie joue un rôle crucial dans la revitalisation des cœurs de villes des communes moyennes. Son impact se manifeste à plusieurs niveaux :

- Amélioration du parc immobilier : En encourageant la rénovation, le dispositif contribue à réduire le nombre de logements vétustes ou insalubres.

- Attractivité du centre-ville : La rénovation des logements anciens participe à l’embellissement global des quartiers, rendant les cœurs des villes plus attractifs pour les habitants et les commerces.

- Mixité sociale : Les plafonds de loyers et de ressources des locataires favorisent une certaine mixité sociale dans les quartiers rénovés.

- Transition écologique : L’accent mis sur l’amélioration de la performance énergétique contribue à la réduction de l’empreinte carbone du parc immobilier ancien.

Qu’est-ce que la loi Denormandie et pourquoi s’y intéresser ?

L’investissement Denormandie a pour objectif principal d’inciter à acquérir et rénover des logements dans des secteurs où le besoin de rénovation de l’habitat est crucial. Ce dispositif s’inscrit dans une démarche plus large de revitalisation des centres-villes et de lutte contre l’habitat dégradé.

Où investir ? Les zones éligibles au dispositif Denormandie

Pour bénéficier de ce dispositif, il faut que le logement soit situé dans une commune répondant à l’un de ces critères :

- concernée par le plan national « Action cœur de ville »,

- ayant signé une convention d’opération de revitalisation de territoire (ORT),

- ou dont le besoin de réhabilitation de l’habitat est particulièrement marqué.

Cette sélection géographique vise à concentrer les efforts de rénovation sur les zones les plus nécessiteuses, maximisant ainsi l’impact du dispositif sur le tissu urbain. Les villes éligibles incluent souvent des communes de taille moyenne avec des projets de revitalisation urbaine.

Les avantages fiscaux de la loi Denormandie en détail

L’attrait majeur du Denormandie réside dans une économie d’impôts substantielle pour les investisseurs.

Jusqu’à 63 000 € de réduction d’impôt !

Jusqu’à 63 000 € de réduction d’impôt !

En effet, à l’instar du dispositif Pinel, l’État restitue un pourcentage du prix du bien selon la durée d’engagement de location choisie.

Cela représente un potentiel de réduction allant jusqu’à 63 000 € si on s’engage sur 12 ans.

- 12% pour un engagement de 6 ans

- 18% pour un engagement de 9 ans

- 21% pour un engagement de 12 ans

Cette réduction s’applique sur le prix total final de l’opération, incluant le prix d’achat du bien et le coût des travaux de rénovation. Il est applicable chaque année.

→ Il est important de noter que ces réductions sont applicables jusqu’au 31 décembre 2027 , selon les dernières informations.

Le bonus du déficit foncier

Le bonus du déficit foncier

Le Denormandie offre ainsi la possibilité de créer des déficits fonciers, permettant :

- D’éteindre d’autres revenus fonciers

- De les imputer sur le revenu global dans la limite de 10 700 € / an

Cette option est particulièrement intéressante pour les investisseurs disposant déjà d’un patrimoine locatif, car elle permet d’optimiser la fiscalité globale de leur portefeuille patrimonial.

Concernant le cumul avec le dispositif déficit foncier, cela est possible mais cela dépend de la nature des travaux et de la situation fiscale de l’investisseur. Une simulation précise est nécessaire pour évaluer cette possibilité.

Comment s’applique la réduction ?

- Le point de départ de la réduction d’impôts est l’année de l’achèvement des travaux ou de l’acquisition si celle-ci est postérieure à l’achèvement.

- Les travaux doivent être terminés, au plus tard, le 31 décembre de la 2ème année suivant l’acquisition.

À NOTER : la taxe foncière est due à partir de l’acquisition, contrairement à certains dispositifs d’investissement dans le neuf qui offrent une exonération temporaire.

Conditions à respecter pour bénéficier des avantages du Denormandie

La réduction d’impôt est calculée dans la limite de deux plafonds :

- 300 000 € par contribuable par an, dans la limite de 2 biens achevés chaque année

- 5 500 € /m² de surface habitable

Ces plafonds permettent de cibler les investissements de taille moyenne, favorisant ainsi une répartition équitable des avantages. Ils visent également à éviter les abus et à concentrer les bénéfices sur des projets de taille raisonnable.

Exemple d’investissement Denormandie

Pour illustrer l’impact fiscal du dispositif Denormandie, prenons l’exemple d’un bien d’une valeur de 200 000 € frais compris (dossier, frais de notaire hors frais de garantie).

Durée de location

Réduction d’impôt

Réduction annuelle*

6 ANS (12%)

24 000 €

4 000 € / an

9 ANS (18%)

36 000 €

4 000 € / an

12 ANS (21%)

42 000 €

4 000 € / an pendant 9 an puis 2 000 € / an

(*) 2% par an pendant 9 ans puis 1% par an.

Engagements de location : quelles sont vos obligations ?

Pour bénéficier des avantages fiscaux de la loi Denormandie, l’investisseur doit respecter certaines conditions de location strictes.

Ces conditions visent à garantir que les logements rénovés bénéficient effectivement à des ménages aux revenus modérés à moyens, contribuant ainsi à l’objectif social du dispositif.

Locataire

Le bien doit être son habitation principale, et il doit être loué non meublé

Durée de location

Engagement de 6, 9 ou 12 ans

Plafonds de loyer

Les loyers sont plafonnés selon la zone géographique

Plafonds de ressources

Les locataires doivent respecter des plafonds de ressources

Bon à savoir

Bon à savoir

Il est possible de louer son bien à un ascendant ou à un descendant (hors du foyer fiscal de l’investisseur).

Plafonds de loyers mensuels à respecter en Denormandie

Ces plafonds de loyer sont révisés annuellement pour s’adapter aux évolutions du marché immobilier.

Voici les derniers plafonds de loyers à respecter en 2026(1) :

- 19,71 € / m² à Paris et dans les villes de la zone A bis

- 14,64 € / m² dans les villes de la zone A

- 11,80€ / m² dans les villes de la zone B1

- 10,26€ / m² habitable dans les villes des zones B2 et C

(1) Plafond mensuel de loyer par m², charges non comprises, pour les baux conclus en métropole en 2026. Sous réserve de l’existence d’un arrêté préfectoral de région prévoyant la réduction des plafonds de loyer. Source : www.service-public.gouv.fr

Comment sont découpées les zones concernées ?

Il existe un simulateur officiel pour déterminer la zone dans laquelle est située le bien Denormandie que vous envisager d’acheter.

- Zone ABIS : Paris et communes de la petite couronne + 26 communes tendues de province.

- Zone B1 : agglomérations de + 250 000 habitants, grande couronne parisienne, reste Côte d’Azur, villes tendues de Province (Grenoble, Chambéry, Limoges, Dijon…), et autres villes touristiques.

- Zones B2 et C : villes-centres de certaines grandes agglomérations, autres villes de la grande couronne de Paris, autres communes tendues, et communes de Corse non situées en zones A ou B1.

Plafonds de ressources annuelles des locataires en Denormandie

Ils visent à garantir l’accès à des logements de qualité pour des ménages aux revenus modérés à moyens.

Plafond de ressources 2026 des locataires denormandie (2)

Zone A bis

Zone A

Zone B1

Zone B2/C

Personne seule

44 344 €

44 344 €

36 144 €

32 530 €

Couple sans enfant

66 276 €

66 276 €

48 268 €

43 439 €

Personne seul ou couple avec 1 enfant

86 878 €

79 666 €

58 043 €

52 239 €

Personne seule ou couple avec 2 enfants

103 727 €

95 427 €

70 073 €

63 066 €

Personne seule ou couple avec 3 enfants

123 415 €

127 122 €

92 900 €

83 611 €

Par personne supplémentaire

+15 471 €

+14 164 €

+10 364 €

+9 325 €

(2) Plafonds annuels de ressources pour les baux conclus en métropole en 2026 (revenu fiscal de référence de 2024). Source : https://www.service-public.gouv.fr/

Sécurisez votre projet : les erreurs à éviter

Comme tout investissement immobilier, le dispositif Denormandie comporte certains risques qu’il convient de prendre en compte :

- Perte des avantages fiscaux : Le non-respect des conditions (durée de location, plafonds de loyer, etc.) peut entraîner la perte des avantages.

- Risques locatifs : La vacance locative et les loyers impayés sont des risques inhérents à l’investissement locatif qui peuvent impacter la rentabilité du projet.

- Équilibre financier : Ces risques peuvent remettre en cause l’équilibre financier de l’investissement, d’où l’importance d’une analyse approfondie avant de s’engager.

- Évolution du marché immobilier : Les fluctuations du marché peuvent affecter la valeur du bien à long terme.

- Complexité des travaux : La rénovation de biens anciens peut réserver des surprises et engendrer des coûts supplémentaires non prévus initialement.

Les étapes clés pour investir via le dispositif Denormandie

-

1.

Identifiez une commune éligible au dispositif en consultant la liste des villes officielle du dispositif Denormandie.

-

2.

Acquérez un bien à rénover et faites réaliser une évaluation énergétique précise avant d’entamer les démarches.

-

3.

Confiez les travaux énergétiques (isolation, modernisation des installations) à un professionnel RGE pour atteindre la performance requise.

-

4.

Mettez le bien en location en respectant strictement les conditions du dispositif Denormandie, notamment les plafonds de loyers et de ressources.

-

5.

Finalisez votre démarche lors de la déclaration de revenus l’année suivant l’achèvement, et optimisez éventuellement avec le mécanisme du déficit foncier.

Le conseil iSelection

Le conseil iSelection

Notre recommandation est de faire appel à des professionnels qui vous proposeront une opération Denormandie clé en main, pour éviter les mauvaises surprises.

Comment réussir votre investissement Denormandie

Pour maximiser les chances de réussite d’un investissement Denormandie, voici quelques conseils essentiels :

Sélection du bien

Privilégier les fondamentaux de l’investissement immobilier (emplacement, qualité du bien, potentiel de valorisation)

Étude de marché approfondie

Analyser en détail le marché, les tendances démographiques et économiques de la zone.

Gestion locative professionnelle

Envisager de faire appel à un professionnel pour la gestion locative afin de minimiser les risques de vacance et d’impayés.

Anticipation fiscale

Consulter un expert-comptable ou un conseiller fiscal pour optimiser l’investissement en fonction de sa situation personnelle.

Vigilance sur les plafonds

Être attentif aux plafonds de loyer et de ressources des locataires, qui peuvent varier selon les zones géographiques.

Anticipation de la fin du dispositif

Réfléchir à la stratégie à adopter à la fin de la période d’engagement (revente, poursuite de la location, etc.).

Le Denormandie : comparaison avec le dispositif Pinel

Le dispositif Denormandie présente des similitudes avec d’autres dispositifs, notamment le dispositif Pinel, mais s’en distingue par son focus sur la rénovation de l’ancien. Voici quelques points de comparaison avec le Pinel qui a pris fin au 31 décembre 2024 :

Zones éligibles

Le Denormandie cible spécifiquement les territoires nécessitant une revitalisation, contrairement au dispositif Pinel qui se concentrait sur les zones tendues.

Type de bien

Le Denormandie concerne l’ancien à rénover, tandis que le Pinel classique s’appliquait au neuf .

Montant des travaux

Le Denormandie exige des travaux représentant au moins 25% du coût total de l’opération, une condition absente du Pinel classique.

Durée d’engagement

Les deux dispositifs proposent des durées d’engagement similaires (6, 9 ou 12 ans).

Taux de réduction d’impôt

Les taux sont identiques à ceux du dispositif Pinel Plus, mais supérieurs au Pinel classique qui a pris fin le 31 décembre 2024.

En résumé

Le dispositif Denormandie représente une opportunité unique pour les investisseurs de combiner rentabilité financière et impact social positif.

En ciblant la rénovation de l’ancien dans des zones à revitaliser, il permet de participer activement à l’amélioration de l’habitat urbain tout en bénéficiant d’avantages fiscaux significatifs. Cependant, comme pour tout investissement locatif, il est crucial de bien étudier le marché local, d’être conscient des risques potentiels et de s’assurer de la viabilité du projet à long terme.

Chez iSelection, nous vous accompagnons dans votre projet d’investissement immobilier patrimonial en vous proposant des solutions adaptées à votre situation personnelle. N’hésitez pas à nous contacter pour en savoir plus et pour bénéficier de nos conseils d’experts.

FAQ – Denormandie

Quels logements sont concernés ?

Le dispositif Denormandie s’applique à deux catégories de biens :

- Logements anciens faisant l’objet de travaux d’amélioration ou de transformation

- Locaux transformés à usage d’habitation

Cette flexibilité permet de cibler un large éventail de biens immobiliers, favorisant ainsi la diversité des projets de rénovation.

Que se passe-t-il si les règles de location ne sont plus respectées ?

Le non-respect des conditions liées au dispositif Denormandie (durée de location, plafonds de ressources ou de loyer) entraîne systématiquement la remise en cause de l’avantage fiscal. Le contribuable devra alors rembourser la réduction d’impôt perçue sur le logement ancien.

Quelles rénovations sont nécessaires ?

Les travaux de rénovation sont au cœur du dispositif Denormandie. Ils doivent représenter au moins 25% du coût total de l’opération : prix d’acquisition + frais d’acquisition + coût des travaux.

De plus, ils doivent inclure au moins l’un des 3 éléments suivants :

- Amélioration de la performance énergétique du logement d’au moins 20% (30% pour les logements individuels)

- Inclure au moins deux types de travaux parmi :

- Changement de chaudière

- Changement de production d’eau chaude

- Rénovation des murs, des toitures, des fenêtres

- Création de surface nouvelle comme balcon, terrasse ou garage

Ces critères visent à garantir une amélioration significative de la qualité et de la performance énergétique des biens rénovés. Ils s’inscrivent dans une démarche plus large de transition écologique et d’amélioration du parc locatif français.

Quelles sont les contraintes liées aux travaux ?

- Tout d’abord, les travaux éligibles au Denormandie doivent être réalisés par un professionnel certifié RGE (reconnu garant de l’environnement) ; un annuaire est disponible sur le site officiel France Rénov’. Vous ne pouvez pas effectuer vous-même les travaux pour bénéficier de la réduction d’impôts.

- Quant aux aides financières, un contribuable peut bénéficier à la fois du dispositif Denormandie dans l’ancien et bénéficier de certaines aides et crédits d’impôt pour la rénovation énergétique. Cependant dans ce cas de figure, le prix de revient du logement retenu pour la détermination du dispositif Denormandie dans l’ancien est diminué du montant du crédit d’impôt obtenu. Il en est de même s’il y a des subventions versées par l’ANAH : la base de l’avantage fiscal doit nécessairement s’entendre déduction faite de cette subvention.

Quels types de travaux d’amélioration énergétique sont les plus recommandés ?

Outre l’isolation thermique, la mise en place d’un système de régulation de chauffage performant et la modernisation des installations de production d’eau chaude sont des travaux énergétiques très efficaces. Ils facilitent l’atteinte de l’évaluation énergétique requise par ce dispositif d’incitation fiscale.

Le dispositif est-il cumulable avec le déficit foncier ?

Oui, il est tout à fait possible de cumuler la loi Denormandie avec le déficit foncier. Les dépenses de travaux de rénovation qui dépassent le plafond de 300 000 € ou qui ne rentrent pas dans l’assiette de défiscalisation peuvent être déduites de vos autres revenus fonciers.

Comment déclarer son investissement pour bénéficier de l’avantage fiscal ?

Lors de votre déclaration de revenus, vous devez remplir le formulaire 2044 EB pour valider votre engagement de location, ainsi que les annexes 2044 et 2042 RICI pour reporter le montant de l’investissement loi Denormandie. Cette étape est indispensable pour enclencher la réduction d’impôt.

Un accompagnement sur mesure

Chez iSelection, nous croyons qu’un projet immobilier réussi repose sur un accompagnement humain et personnalisé à chaque étape. Nous sommes à vos côtés de la définition de votre stratégie patrimoniale à la sélection des biens adaptés, en comptant la gestion administrative et le suivi après-vente.

Notre équipe de plus de 150 conseillers, répartie à travers la France et DOM-TOM, met tout en œuvre pour vous offrir une expérience sereine, claire et sécurisée, que vous soyez investisseur, primo-accédant ou vendeur. Nous travaillons main dans la main avec des promoteurs de confiance et un large réseau de partenaires pour vous garantir des solutions performantes et pérennes.

Contactez-nous

Contactez-nous

Nos derniers programmes en Denormandie

*Le dispositif « Denormandie » est une extension du dispositif d’investissement locatif « Pinel ». Il est codifié à l’article 199 novovicies du Code général des impôts. Il s’adresse aux contribuables domiciliés en France qui acquièrent, entre le 28 mars 2019 et le 31 décembre 2027, un logement ancien à rénover ou un local à transformer en habitation, situé dans certaines communes éligibles. Les travaux mentionnés au 5° du B du I de l’article 199 novovicies du code général des impôts ) améliorant la performance énergétique ou de création de surface habitable nouvelle doivent représenter au moins 25 % du coût total de l’opération. Le bien doit être loué nu à usage de résidence principale, avec des loyers et des ressources des locataires respectant des plafonds fixés par décret.

La réduction d’impôt est calculée sur le prix de revient du logement, dans la limite de 300 000 € par an et de 5 500 € par mètre carré, et varie en fonction de la durée de l’engagement de location : 12 % pour six ans, 18 % pour neuf ans et 21 % pour douze ans. Cette réduction entre dans le calcul du plafonnement global des avantages fiscaux prévu à l’article 200-0 A du CGI. Comme pour tout investissement immobilier, il est essentiel de considérer votre capacité d’emprunt et de prendre en compte les aspects fiscaux et économiques, tels que les taxes locales, le régime fiscal des revenus locatifs et les charges associées.

Pour plus d’informations, consultez le site officiel du gouvernement

Le non-respect des engagements de location entraîne la perte du bénéfice des incitations fiscales. L’attention de l’acquéreur est attirée sur les risques afférents à un investissement locatif (ex. : non-respect des conditions d’octroi de l’incitation fiscale, y compris des conditions de mise en location, absence de locataire, loyers impayés, évolution défavorable du marché locatif) susceptibles d’entraîner la perte du bénéfice des incitations fiscales et/ou la remise en cause de l’équilibre financier de l’investissement.