Tendances marché - fiscalité

Revenus fonciers : quelle est la différence entre le régime réel et le régime micro-foncier ?

Publié le 15/04/2026Les propriétaires d’un bien immobilier locatif ont l’obligation de déclarer les loyers qu’ils perçoivent. Dans le cadre d’une location non meublée, ils ont le choix entre le régime micro-foncier et le régime réel. Zoom sur les caractéristiques de ces deux formules.

L’essentiel à retenir pour faire votre choix entre micro-foncier ou réel

Lors d’un investissement locatif en location nue, sélectionner le meilleur régime d’imposition est stratégique pour optimiser votre impôt sur le revenu. Les loyers perçus constituent des revenus fonciers soumis, au choix ou par obligation, au régime micro-foncier ou au régime réel d’imposition. Voici les points fondamentaux à mémoriser pour les investisseurs immobiliers :

- Le régime micro-foncier s’applique d’office si vos revenus locatifs bruts annuels sont inférieurs à 15 000 €.

- Il offre l’avantage de la simplicité avec un abattement forfaitaire de 30 % représentatif de vos charges.

- Le régime réel devient obligatoire au-delà de ce seuil, mais reste accessible sur option. Il permet la déduction des charges à leur montant exact, ce qui est idéal si vous supportez d’importantes charges locatives ou des travaux de rénovation.

Attention : le choix du régime réel vous engage pour une durée minimale de 3 ans auprès de l’administration fiscale.

La fiscalité de l’immobilier locatif peut être avoir un impact important dans votre stratégie d’investissement immobilier. Il n’est pas toujours facile de choisir le régime fiscal à privilégier. En cette période de déclaration d’impôts, voici quelques informations utiles.

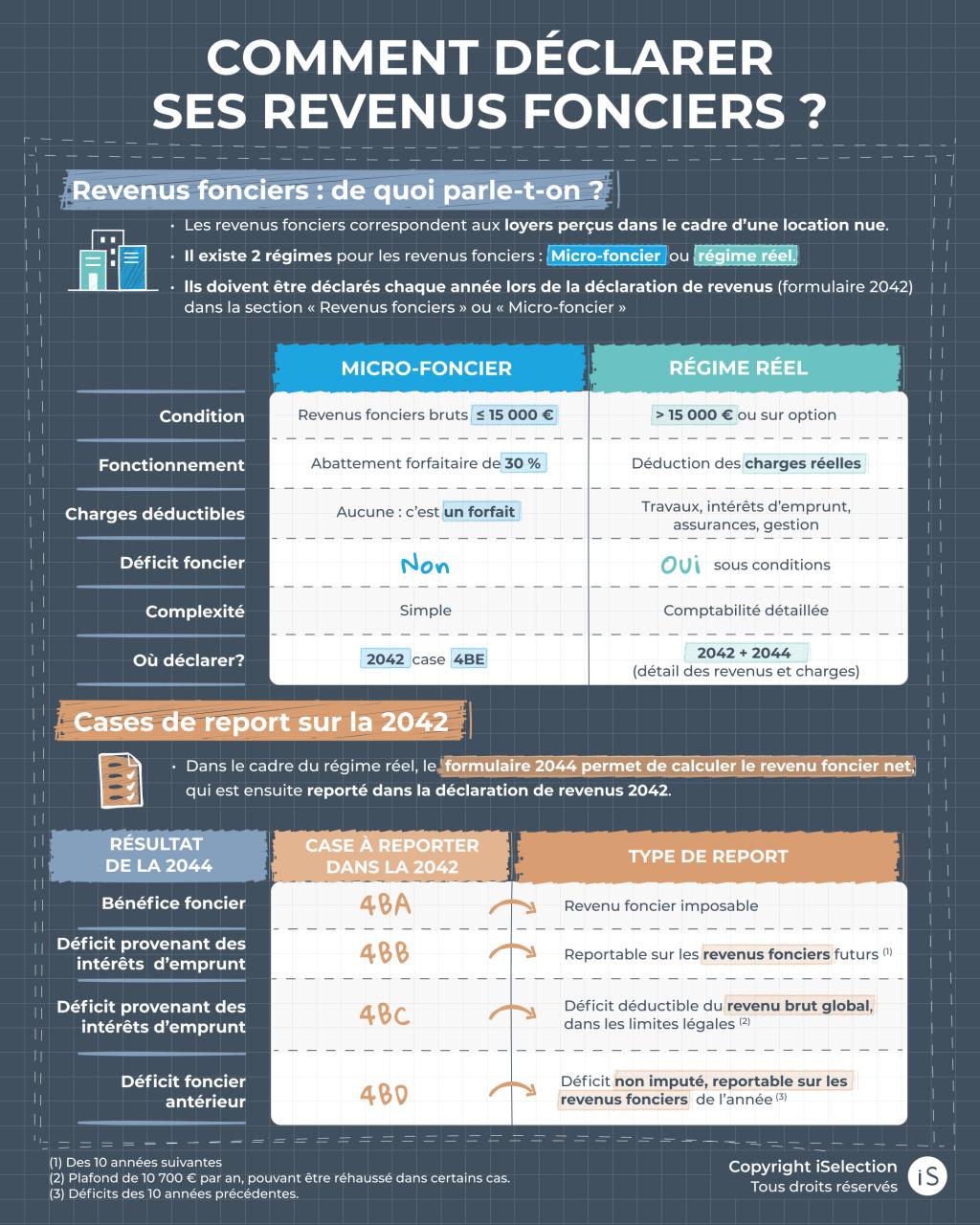

Les revenus locatifs issus de location nue – non meublée — de type Denormandie, Bailleur Privé, Malraux, Monuments Historiques, sont à déclarer en tant que revenus fonciers. Dans ce cas, deux régimes sont possibles : le régime micro-foncier et le régime réel.

Qu’est-ce que le régime micro-foncier ?

Le régime micro foncier s’applique automatiquement si les loyers perçus par vos locations non meublées (hors charges) n’excèdent pas la limite de 15 000 € / an.

Pour ce calcul, il faut prendre en compte toutes les recettes locatives de l’année, en plus des loyers.

Vous devez donc ajouter également le cas échéant :

- les recettes exceptionnelles : des indemnités d’assurance reçues pour des loyers impayés par exemple

- les recettes accessoires : pour la location d’un emplacement publicitaire par exemple.

A partir de ces recettes, l’administration va vous faire bénéficier d’un abattement forfaitaire pour couvrir vos charges.

Quel est l’abattement du micro-foncier ?

Le régime micro-foncier applique un abattement forfaitaire de 30 % sur les loyers perçus, sans déduction des charges réelles. L’imposition se fait alors sur les 70% restants.

Dans le régime micro-foncier, il faut déclarer les loyers hors charges.

EXEMPLE

Par exemple, si vous avez reçu 10.000€ de loyers hors charge, votre imposition portera sur 70% de cette somme soit sur 7 000€. (10.000 € moins 3000 € de charges)

Le micro-foncier : idéal pour les petits investissements

C’est une formule particulièrement intéressante si vous avez peu de charges à déduire. Elle s’adresse avant tout aux petits loueurs, car à partir de 15 000€ de revenus locatifs annuels, il est obligatoire d’opter pour le régime réel.

Zoom sur le plafond de 15 000€ du micro-foncier

- Le micro foncier cesse de s’appliquer l’année au cours de laquelle vous déclarez des loyers bruts supérieurs à 15 000€.

- Cette limite est à vérifier tous les ans et tient compte de tout le foyer fiscal, ce qui inclut votre conjoint ainsi que les personnes à votre charge. Si vous louez seulement une partie de l’année, cette limite ne doit pas être proratisée.

Enfin, si votre situation familiale change en cours d’année et que vous devez remplir 2 déclarations, la limite sera calculée pour chaque déclaration distinctement.

Le régime réel : fonctionnement et avantages

Contrairement au régime micro-foncier, le régime réel est la méthode de calcul du résultat imposable qui consiste à déduire les frais de fonctionnement et les charges des loyers annuels, afin que le montant de l’impôt reflète le plus fidèlement possible le gain du contribuable.

Les charges déductibles pour le régime réel

Vous pouvez ainsi notamment déduire, avant imposition, les charges suivantes, sans limitation de montant :

- frais de travaux et réparation,

- frais de gestion, de procédure, d’avocat et d’huissier

- assurance

- taxes foncières

- intérêts d’emprunt et assurance liée au prêt

EXEMPLE

- Vous percevez 10 000€ de loyers et avez dépensé 3950€ en charges (2150€ de travaux + 1000€ de charges de copropriété + 400€ de taxe foncière + 100€ d’assurance + 300€ de frais de gestion)

- Votre revenu foncier imposable sera donc de 10 000€ – 3 950€ = 6 050€ vs 7 000 € pour le régime micro

Quel régime choisir selon votre situation ?

Le choix entre micro-foncier et régime réel dépend principalement du niveau de charges liées à votre investissement locatif. Autrement dit, ce n’est pas seulement le montant des loyers qui doit guider votre décision, mais la rentabilité nette après impôt.

Dans certains cas, la simplicité du micro-foncier peut suffire. Dans d’autres, le régime réel permet d’optimiser significativement la fiscalité en déduisant de nombreuses charges.

- Si vous percevez moins de 15 000€ de loyers annuels, il est donc important de calculer quel serait le régime le plus avantageux pour vous : micro ou réel ? En effet, vous pouvez parfois avoir intérêt à opter volontairement pour le régime réel, notamment si vous avez d’importantes charges.

- Au-delà de 15 000€ de revenus fonciers annuels, vous devez impérativement choisir le régime réel.

Quand choisir le micro-foncier ?

Le régime micro-foncier peut être intéressant lorsque votre bien génère peu de dépenses.

Ce régime peut être pertinent dans plusieurs situations :

- Peu de charges liées au bien : si vos dépenses annuelles sont inférieures à 30 % des loyers, l’abattement forfaitaire peut être plus avantageux que la déduction des charges réelles.

- Bien déjà amorti : lorsque le crédit immobilier est remboursé et qu’il n’y a plus d’intérêts d’emprunt à déduire.

- Peu ou pas de travaux à prévoir : un logement récent ou récemment rénové génère souvent peu de dépenses.

- Recherche de simplicité administrative : le micro-foncier permet une déclaration rapide, sans calcul détaillé des charges.

Ce régime convient donc souvent aux investisseurs qui possèdent un bien stable, avec une gestion simple et peu de frais.

Quand choisir le régime réel ?

Le régime réel devient généralement plus avantageux dès lors que les charges liées au bien sont importantes. Contrairement au micro-foncier, il permet de déduire l’ensemble des dépenses réellement supportées pour le logement afin de créer un déficit foncier qui réduira votre imposition.

Il est particulièrement adapté dans les situations suivantes :

- Achat financé par un crédit immobilier : les intérêts d’emprunt sont déductibles des revenus fonciers.

- Réalisation de travaux : travaux d’entretien, de rénovation ou d’amélioration peuvent être déduits.

- Charges élevées : taxe foncière, frais de gestion locative, assurances ou charges de copropriété.

- Stratégie d’optimisation fiscale : le régime réel permet parfois de créer un déficit foncier, qui peut être imputé sur le revenu global dans certaines limites.

- Nouveau statut du Bailleur privé : le régime réel permet de pratiquer un amortissement fiscal.

Dans ces situations, le régime réel permet souvent de réduire fortement l’imposition des revenus fonciers, voire de la neutraliser temporairement.

Un choix qui impacte directement la rentabilité nette

Au-delà de la simplicité de gestion, le choix du régime fiscal influence directement la rentabilité nette après impôt de votre investissement immobilier.

Un régime mal adapté peut entraîner une imposition plus élevée que nécessaire. À l’inverse, une stratégie fiscale bien choisie peut améliorer significativement le rendement réel de votre investissement locatif sur le long terme.

C’est pourquoi il est souvent recommandé d’analyser précisément le niveau de charges, le financement du bien et la stratégie patrimoniale globale avant de choisir entre micro-foncier et régime réel.

Les étapes clés pour choisir entre micro-foncier et réel

-

1.

Évaluez vos recettes annuelles globales : Additionnez tous les loyers de votre location vide pour vérifier si vous ne dépassez pas les plafonds de revenus fixés à 15 000 €.

-

2.

Listez l’exhaustivité de vos charges déductibles : Recensez vos charges réelles de l’année, notamment la taxe foncière, les primes d’assurance, ainsi que vos intérêts d’emprunt et divers frais d’emprunt.

-

3.

Intégrez l’ensemble des travaux : N’oubliez pas d’inclure les frais de réparation, les travaux de réparation, les travaux d’amélioration, et tout particulièrement les travaux de rénovation énergétique réalisés dans le bien.

-

4.

Simulez l’impôt micro foncier ou réel : Déterminez pour le micro foncier ou le réel ce que vous devez choisir en comparant l’abattement forfaitaire de 30 % avec le montant exact de vos dépenses, afin de savoir si vous pouvez générer un déficit foncier avantageux.

-

5.

Validez votre déclaration de revenus : Indiquez les sommes perçues sur le formulaire adapté lors de la déclaration d’impôt (formulaire 2042 pour le forfait, ou déclaration fiscale n° 2044 détaillée pour le réel).

Comment déclarer ses revenus fonciers ?

La déclaration de revenu est un passage obligatoire, mais c’est surtout une vraie opportunité d’optimisation.

Chaque année, la période fiscale soulève les mêmes questions chez les investisseurs immobiliers : est-ce que je dois choisir le micro-foncier ou le régime réel ?

Le plus important est de comprendre ce que vous déclarez réellement. Les revenus fonciers constituent un revenu fiscal qui peut être optimisé si vous faites le bon choix de régime.

Le choix du régime réel ou micro a un impact sur votre déclaration de revenus. En fonction de votre régime, vous devez déclarer vos revenus à des endroits distincts. C’est souvent moment là que des erreurs se produisent :

- Dans le cadre du micro-foncier, la déclaration est simplifiée.

- En revanche, pour le régime réel, la déduction des charges doit retenir votre attention afin d’éviter les erreurs. vous devez remplir la déclaration 2044 en plus de la 2042 classique.

-

- Calcul détaillé via le formulaire 2044

- Report ensuite dans la 2042 (cases 4BA / 4BB / 4BC)

Le choix entre micro-foncier et régime réel dépend de nombreux paramètres : niveau de charges, travaux, financement du bien ou stratégie patrimoniale.

Une analyse personnalisée permet souvent d’optimiser significativement la fiscalité d’un investissement locatif.

Crédit photos : istockphoto – Mis à jour le 12/03/2026

FAQ – Revenus fonciers : micro vs réel

Oui, mais cette transition est réglementée. Lorsque vous optez pour le régime réel d’imposition, cet engagement est irrévocable pendant trois ans. À l’issue de cette période, lors de votre déclaration micro foncier ou réel, vous pouvez de nouveau bénéficier du régime micro-foncier à condition que vos revenus bruts annuels respectent le seuil de 15 000 €.

Si la somme de vos charges réelles (hors intérêts d’emprunt) est supérieure à vos revenus locatifs, la différence crée un déficit foncier. Celui-ci s’impute directement sur votre revenu global dans la limite de 10 700 € par an, ce qui permet de réduire significativement l’impact de votre tranche marginale d’imposition et de vos prélèvements sociaux.

Non. Le régime micro-foncier ne permet pas de constater un déficit foncier, car il n’existe aucune ligne pour déduire vos charges réelles au-delà de l’abattement de 30%.

Même si, en réalité, vos travaux et charges dépassent vos loyers, le fisc retiendra toujours 70% de vos loyers comme base imposable.

Pour exploiter le levier du déficit foncier et l’imputer sur votre revenu global, il est donc nécessaire de passer au régime réel.

En régime réel, vous déduisez vos charges effectivement supportées : frais de gestion et de syndic, primes d’assurance, taxe foncière, intérêts d’emprunt, petites réparations et travaux d’entretien ou d’amélioration.

Ces dépenses doivent être en lien direct avec un bien effectivement loué, avoir été payées dans l’année concernée et être justifiées par des factures.

Si le total de vos charges dépasse vos loyers, vous générez un déficit foncier partiellement imputable sur votre revenu global, ce qui peut réduire fortement votre impôt.

Oui, mais uniquement si vous avez opté pour le régime réel. Dans ce cas précis, toutes vos charges viennent en déduction directe de vos recettes, maximisant ainsi la rentabilité nette de votre investissement immobilier. En micro-foncier, vous ne pouvez déduire qu’un forfait équivalent à 30 % de vos revenus fonciers générés.

Pas toujours. Certains dispositifs fiscaux liés au patrimoine, tels que la loi Monuments historiques ou Malraux, imposent l’application du régime réel pour pouvoir déduire la totalité des charges sans limitation de montant. La mécanique de calcul (travaux, déficit, report, plafonds) est encadrée par les textes propres à ces régimes et doit être traitée dans ces cadres précis, puis intégrée à la déclaration globale. Ces investissements d’exception ont aussi des règles spécifiques lors du calcul de la plus-value immobilière à la revente.

En pratique, c’est souvent plus avantageux qu’un régime classique, mais aussi plus technique : un diagnostic personnalisé iSelection permet de vérifier l’intérêt fiscal global.

La location nue génère des revenus fonciers qui imposent un arbitrage de type régime micro-foncier ou régime réel.

À l’inverse, l’exploitation d’une location meublée sous le statut de loueur meublé non professionnel relève des Bénéfices Industriels et Commerciaux (BIC), offrant le choix entre le régime micro-BIC (avec un abattement de 50 %) et le régime réel d’imposition applicable aux BIC.