Qu’est-ce que le déficit foncier ?

L’ESSENTIEL À RETENIR sur le déficit foncier

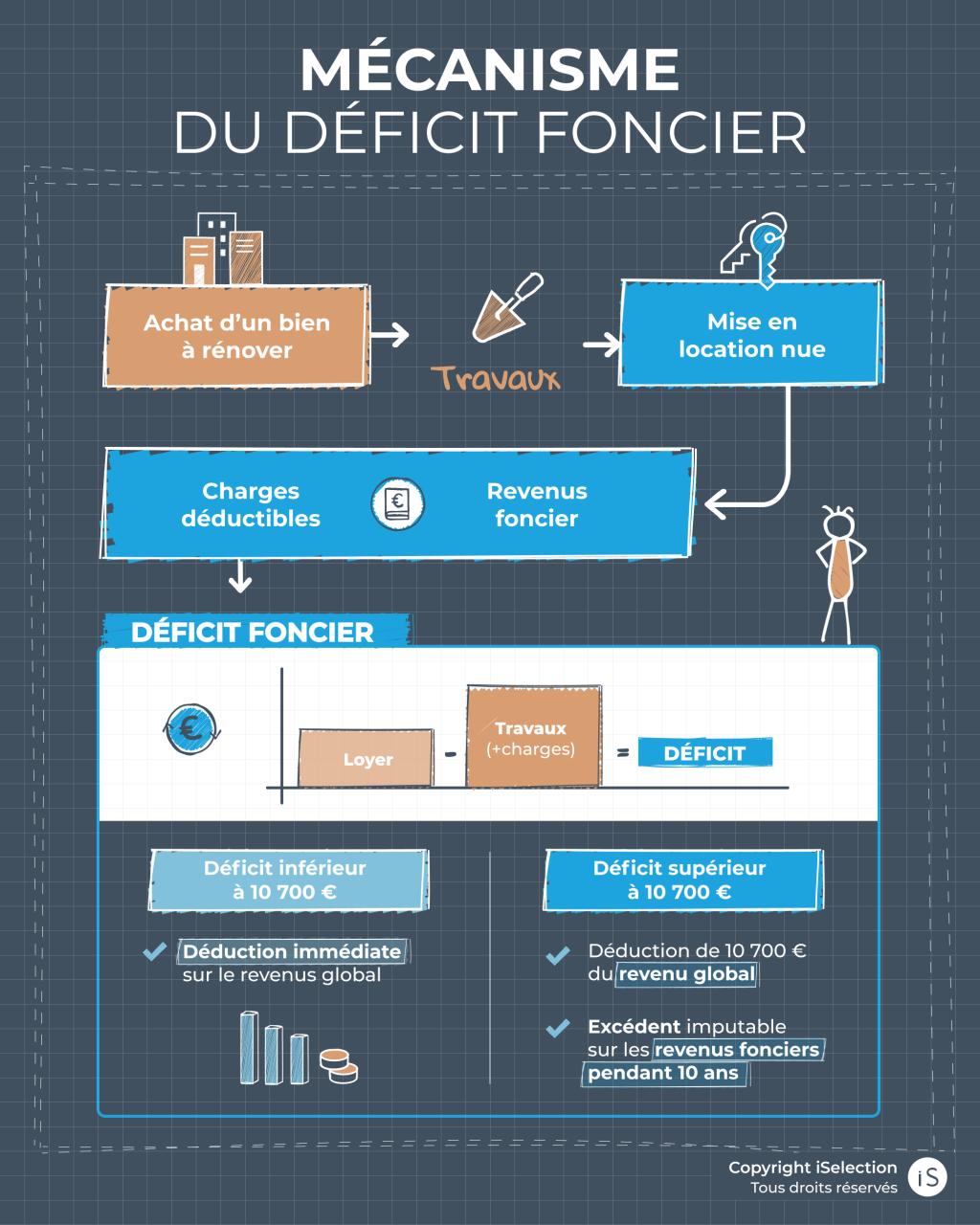

Le déficit foncier est un mécanisme fiscal incontournable pour optimiser un investissement immobilier. Il s’applique lorsque vos charges déductibles (telles que les travaux d’entretien, les travaux d’amélioration ou les intérêts d’emprunt) sont supérieures à vos revenus locatifs.

Pour en bénéficier, il est impératif de quitter le régime micro-foncier et d’opter pour le régime réel d’imposition. Cette option vous permet de réduire efficacement votre impôt sur le revenu. Voici les points fondamentaux à mémoriser :

- Vous devez réaliser un investissement en location nue (la location meublée relève des BIC, ce qui empêche d’associer déficit foncier et LMNP).

- Le plafond du déficit imputable sur le revenu global est de 10 700 € par an (et jusqu’à 21 400 € sous conditions)

- Les excédents sont reportables sur vos revenus globaux ou fonciers futurs.

Le déficit foncier entre dans le cadre de la fiscalité de droit commun, c’est à dire, le régime auquel tout contribuable est soumis. Le déficit foncier n’est donc pas issu d’un texte de loi particulier et n’est pas considéré comme une « niche fiscale » qui peut être remise en cause à tout moment (comme le Pinel par exemple).

Définition et principes de base

Le déficit foncier se crée lorsque les charges déductibles liées à un bien locatif (travaux, frais d’entretien, intérêts d’emprunt, etc.) sont supérieures aux loyers perçus. Cette situation permet aux investisseurs de diminuer leurs impôts de deux manières :

- Neutraliser l’impôt sur les revenus fonciers existants grâce à la déduction des charges.

- Réduire le revenu global imposable, dans la limite de 10 700 € par an, voire 21 400 € si les travaux concernent la rénovation énergétique. En effet, l’État a décidé de doubler de manière temporaire le plafond de réduction du déficit foncier sur le revenu global jusqu’au 31 décembre 2027.

Ainsi, un investissement en déficit foncier représente une solution doublement avantageuse : optimiser votre fiscalité et constituer un patrimoine immobilier valorisable.

À qui s’adresse l’investissement en déficit foncier ?

Avec une tranche marginale d’imposition (TMI) pouvant aller jusqu’à 45 % et des prélèvements sociaux à 17,2 %, les revenus locatifs peuvent être imposés à hauteur de plus de 60 % ! C’est ici qu’intervient le déficit foncier.

Ce dispositif peut intéresser plusieurs profils d’investisseurs :

Ceux disposant déjà d’un patrimoine locatif et souhaitant en optimiser la fiscalité.

Ceux qui souhaitent acquérir un bien locatif tout en bénéficiant d’un avantage fiscal pour réduire le coût global de leur investissement.

Conditions de location

Pour bénéficier du déficit foncier, vous devez respecter quelques règles strictes :

- Engagement : vous devez conserver le bien en location pendant 3 ans minimum après l’imputation des déficits sur votre revenu global.

- Location non meublée : le bien doit être loué vide ; si ce n’est pas le cas, vous relevez du régime fiscal des Bénéfices Industriels et Commerciaux (BIC).

- Résidence principale du locataire

Si vous ne respectez pas ces conditions, l’administration fiscale peut remettre en cause l’imputation des déficits.

Choix du régime d’imposition en déficit foncier

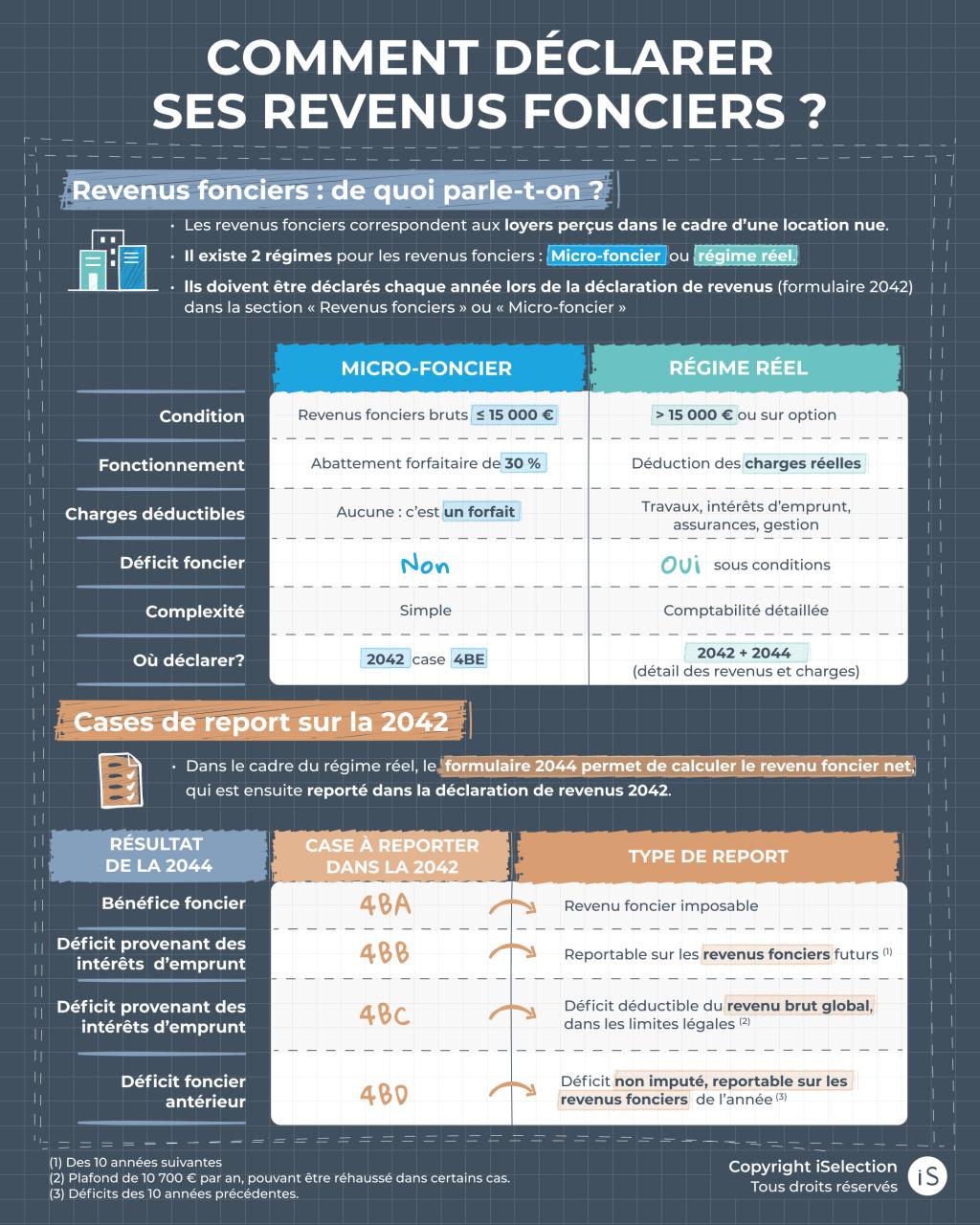

Pour bénéficier du déficit foncier, il faut impérativement opter pour le régime d’imposition au réel afin de pouvoir déduire toutes vos charges. L’option est alors irrévocable pendant 3 ans. En savoir + sur le site du gouvernement.

Si vos loyers annuels dépassent 15 000 €, ce régime devient obligatoire.

Les étapes clés pour réaliser le calcul du déficit foncier

-

1.

Vérifiez votre éligibilité : assurez-vous de proposer une location nue et d’avoir choisi le régime réel d’imposition, car le régime micro-foncier ne permet pas la déduction réelle des charges.

-

2.

Calculez vos intérêts d’emprunt : la part du déficit provenant des intérêts d’emprunt n’est imputable que sur vos futurs revenus fonciers des 10 années suivantes, tandis que la part du déficit hors intérêts peut s’imputer sur votre revenu global, dans la limite du plafond annuel.

-

3.

Déduisez les autres charges déductibles : retranchez ensuite vos charges locatives (taxe foncière, primes d’assurance, frais de gestion, charges de copropriété non récupérées, etc.), ainsi que vos factures de travaux d’entretien et d’amélioration (incluant la rénovation énergétique, mais hors construction /reconstruction/agrandissement .

-

4.

Appliquez le plafond sur le revenu global : si le résultat est un déficit (hors intérêts d’emprunt), déduisez-le de votre revenu global dans la limite du plafond du déficit de 10 700 € (ou 21 400 € pour des travaux de rénovation énergétique), réduisant ainsi votre impôt sur le revenu.

-

5.

Reportez les excédents : la partie du déficit foncier qui excède 10 700 € ou qui provient des intérêts d’emprunt est uniquement imputable sur les revenus fonciers pendant 10 ans. Ce mécanisme s’applique même si vous combinez le déficit foncier avec d’autres dispositifs, sous réserve des règles propres à chacun.

Avantages du déficit foncier

Investir en déficit foncier, c’est profiter d’une combinaison d’avantages uniques :

L’économie d’impôt commence dès l’année des travaux.

Déduction sur le revenu global dans la limite de 10 700 €.

Les charges (hors intérêts d’emprunt) dépassant le plafond annuel de 10 700 € peuvent être déduites de vos bénéfices fonciers des 10 années suivantes.

Contrairement à d’autres dispositifs, comme la loi Pinel, le déficit foncier n’est pas limité par le plafond des 10 000 € d’avantages fiscaux annuels.

Les travaux réalisés augmentent la qualité et la valeur locative du bien sur le long terme

Comment déclarer le déficit foncier ?

Étapes et documents nécessaires

Voici quelques conseils pour mieux comprendre comment se calcule le déficit foncier.

- Déterminer le total des revenus immobiliers bruts, le total des intérêts d’emprunt et des charges.

- Déduire les charges du revenu brut global. Si le résultat est négatif, il constitue un déficit déductible des revenus fonciers des années suivantes.

- Imputer ensuite les autres dépenses sur les revenus nets (hors charges relatives aux intérêts d’emprunt). Si le résultat est négatif, vous êtes en déficit foncier, ce montant est déductible du revenu global dans la limite des 10 700 €, ce qui va alléger votre impôt sur le revenu.

La déclaration des charges déductibles pour créer un déficit foncier se fait en deux étapes :

- Formulaire n°2044 : c’est la déclaration des revenus fonciers. Détaillez les dépenses engagées, la nature des travaux et les justificatifs associés.

- Formulaire n°2042 : reportez les informations dans votre déclaration de revenus globale et joignez le formulaire 2044.

Il est essentiel de conserver tous vos justificatifs, car l’administration fiscale peut demander des preuves en cas de contrôle.

Quelles charges peut-on déduire pour créer un déficit foncier ?

Il existe différentes charges que vous pouvez déduire de vos revenus fonciers. Ces charges doivent être directement liées à la location de votre bien et doivent être justifiées par des documents officiels. Ils doivent concerner :

Par exemple, refaire une peinture

Comme le remplacement d’une toiture endommagée

Installer un système de chauffage moderne

Exemple de charges déductibles :

- Les charges de copropriété : il s’agit des dépenses liées à la gestion et à l’entretien de la copropriété, telles que les frais d’ascenseur, les travaux de réparation, les honoraires du syndic, etc.

- Les frais de gestion : il s’agit des frais liés à la gestion de votre bien tels que les frais d’agence immobilière, les frais de location, les frais de gestion locative, etc.

- Les intérêts d’emprunt : si vous avez contracté un prêt immobilier pour financer votre bien locatif, vous pouvez déduire les intérêts d’emprunt de vos revenus fonciers. Attention : la quote-part du déficit foncier provenant des intérêts d’emprunt est imputable uniquement sur les revenus fonciers pendant dix ans (et non directement sur le revenu global).

- Les frais d’assurance : il s’agit des primes d’assurance que vous payez pour couvrir les risques liés à votre bien locatif, notamment l’assurance propriétaire non occupant (PNO).

- Les frais de travaux : il s’agit des dépenses que vous avez engagées pour réaliser des travaux d’amélioration ou de réparation (entretenir un ascenseur, réparer les façades, canalisations ou électricité, entretenir le chauffage, améliorer la chaudière, remettre en état la cuisine.

- Les impôts et taxes : il s’agit des impôts et taxes que vous payez en rapport avec le bien loué, tels que la taxe foncière, la taxe d’habitation, CFE, etc.

Ce qui n’est pas déductible :

- Les travaux de construction ou d’agrandissement : en effet, ceux-ci engendrent des modifications trop importantes sur les biens immobiliers qui peuvent être alors considérés comme des reconstructions ou des extensions de la surface habitable déjà existante : démolir un étage, destruction des toitures, planchers, agrandissement du nombre de pièces, destruction des cloisons, plafonds, consolidation des murs extérieurs ou intérieurs.

- Les dépenses non justifiées par des factures.

Conclusion : le déficit foncier, un levier patrimonial puissant

Investir en déficit foncier, c’est plus qu’une simple réduction d’impôts : c’est une stratégie patrimoniale à long terme.

Cet investissement vous permet de :

- Supprimer 100% de l’impôt relatif aux revenus fonciers via leur neutralisation

- Supprimer la CSG/CRDS sur la même période

- Se constituer un patrimoine

Que vous soyez un investisseur aguerri ou que vous envisagiez votre premier achat, ce dispositif vous offre une opportunité unique de faire fructifier votre patrimoine tout en allégeant la pression fiscale. Alors, pourquoi attendre ?

Découvrez nos programmes éligibles et lancez-vous dans un investissement en déficit foncier dès aujourd’hui.

Un accompagnement sur mesure

Chez iSelection, nous croyons qu’un projet immobilier réussi repose sur un accompagnement humain et personnalisé à chaque étape. Nous sommes à vos côtés de la définition de votre stratégie patrimoniale à la sélection des biens adaptés, en comptant la gestion administrative et le suivi après-vente.

Notre équipe de plus de 150 conseillers, répartie à travers la France et DOM-TOM, met tout en œuvre pour vous offrir une expérience sereine, claire et sécurisée, que vous soyez investisseur, primo-accédant ou vendeur. Nous travaillons main dans la main avec des promoteurs de confiance et un large réseau de partenaires pour vous garantir des solutions performantes et pérennes.

Contactez-nous

Contactez-nous

FAQ – Déficit Foncier

- Vous êtes déjà au régime réel d’imposition ou vous y basculez.

- Vous percevez plus de 15 000 € de loyers annuels (rendant ce régime obligatoire).

Si vous cochez ces cases, le déficit foncier peut être une excellente solution pour optimiser vos investissements.

A noter : il existe d’autres solutions immobilières permettant de neutraliser vos revenus fonciers.

Le dispositif fiscal est applicable à tous les biens anciens, quel que soit leur emplacement. Afin d’optimiser le dispositif, vous devez acheter un bien nécessitant d’importants travaux de rénovation, qui seront déductibles de vos revenus fonciers pendant 10 ans. En général, les travaux représentent 60 à 70 % du prix total de l’acquisition.

La durée d’engagement de location obligatoire est de trois ans. Cela signifie que le bien immobilier doit être maintenu en location pour les trois années qui suivent directement l’année de l’imputation du déficit sur le revenu global. Par exemple, pour des travaux effectués en 2023 qui entraînent un déficit foncier en 2024, la location doit se poursuivre au moins jusqu’au 31 décembre 2027.

Les déficits antérieurs peuvent avoir 2 origines :

- être issus de la partie supérieure à 10 700 € déductibles sur le revenu global de chaque année : cette part sera déductible uniquement des revenus fonciers sur les 10 années suivantes, tant qu’il n’y a pas de bénéfice. Cependant, il n’est plus possible de les déduire du revenu global.

- provenir des intérêts d’emprunt qui dépassent le montant total des loyers : la part du déficit générée par les intérêts d’emprunt non utilisés est déductible uniquement des revenus fonciers des 10 années suivantes.

Pour un investissement réalisé en 2024, vous pourrez donc déduire les déficits non imputés sur vos futurs revenus fonciers jusqu’à 2034 en cas de bénéfice !

Pour conserver l’avantage fiscal appliqué sur le revenu global (limité par le plafond du déficit), vous devez maintenir votre investissement locatif en location nue pendant au moins 3 ans après l’imputation. Dans le cas contraire, l’administration fiscale procèdera à un nouveau calcul de votre impôt sur le revenu. Pendant cette période, il est impossible de revendre le logement ou de le récupérer pour un usage personnel, au risque de devoir rembourser les avantages fiscaux obtenus grâce au mécanisme.

Ainsi, en cas de départ du locataire avant l’échéance des trois ans, le propriétaire doit rapidement trouver un nouveau locataire pour respecter l’engagement de location.

- Une fois cette période de trois ans écoulée, la revente d’un bien rénové grâce au déficit foncier peut s’avérer avantageuse.

- Les travaux réalisés augmentent la valeur du bien, permettant de générer une plus-value intéressante.

La loi Malraux offre une réduction d’impôt sur le revenu, ciblée sur les biens anciens en zone sauvegardée (Sites Patrimoniaux Remarquables).

Quant au déficit foncier, il consiste à déduire vos charges (comme les travaux d’amélioration) de vos revenus fonciers puis de votre revenu global, et concerne n’importe quel bien immobilier ancien loué nu (non meublé), et soumis à l’imposition au régime réel.

Oui. Pour déduire vos charges locatives, vos intérêts d’emprunt et le coût de vos travaux, l’application du régime réel d’imposition est indispensable. Le régime micro-foncier ne permet qu’un abattement forfaitaire, interdisant toute création de déficit.

Nos derniers programmes en Déficit foncier

Le non-respect des engagements de location entraîne la perte du bénéfice des incitations fiscales. L’attention de l’acquéreur est attirée sur les risques afférents à un investissement locatif (ex. : non-respect des conditions d’octroi de l’incitation fiscale, y compris des conditions de mise en location, absence de locataire, loyers impayés, évolution défavorable du marché locatif) susceptibles d’entraîner la perte du bénéfice des incitations fiscales et/ou la remise en cause de l’équilibre financier de l’investissement.