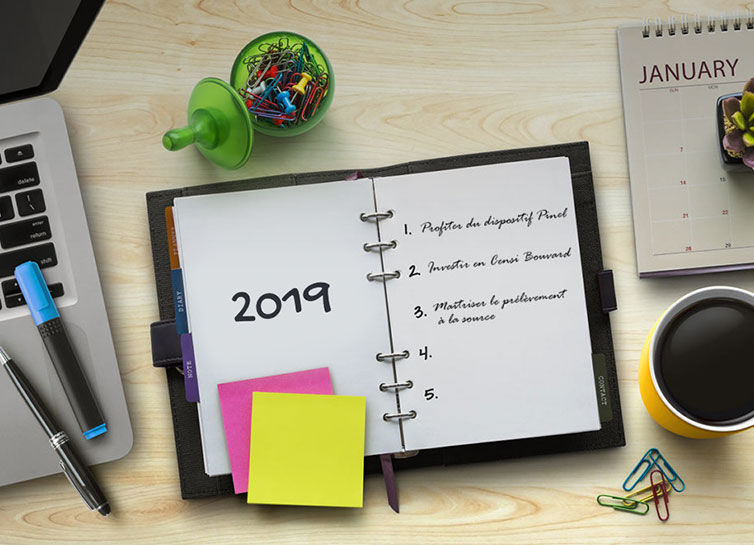

Résolution 1 : je prévois un investissement Pinel pour réduire mes impôts

Le dispositif Pinel a été prolongé jusqu’à fin 2021. Avec lui, vous pouvez investir dans l’immobilier locatif neuf en profitant d’avantages fiscaux, s’échelonnant de 12% à 21% du prix du bien (dans la limite de 300.000€).

Si les zones B2 et C ne sont désormais plus éligibles à cet avantage, l’investissement est toujours possible dans les zones les plus tendues : A, Abis et B1. Il s’agit notamment de Paris, d’une partie de l’Île de France, de la Côte d’Azur et plusieurs grosses agglomérations. En savoir plus sur les zones concernées par le dispositif Pinel.

Notez également qu’en 2019, vous pouvez toujours louer en Pinel à votre famille. Selon la FPI (Fédération des Promoteurs Immobiliers), pas moins d’un tiers de ces investissements sont en effet destinés à être loués à un ascendant ou à un

descendant. Alors, vous êtes prêt ?

Résolution 2 : je tiens compte de la mise en place du prélèvement à la source

Depuis janvier 2019, les impôts sont directement prélevés sur les revenus de l’année en cours.Pour les investissement locatifs en Pinel et Censi-Bouvard, l’impact est positif sur la trésorerie. Dès la mi-janvier, l’investisseur reçoit un remboursement de 60 % du montant de sa réduction d’impôt.

Mais attention, en ce qui concerne les loyers perçus : ceux-ci ne sont pas inclus dans le prélèvement à la source. Ils ne sont pas soumis à une retenue à la source mais à un acompte d’impôt prélevé chaque mois ou chaque trimestre sur votre compte bancaire par l’administration fiscale en se basant sur vos derniers revenus fonciers déclarés et imposés et en y appliquant votre taux de prélèvement à la source.

Les bailleurs ont toutefois la possibilité de modifier leurs acomptes directement sur le site des impôts, dans leur espace personnel ou par téléphone. Si vous êtes perdu, pas d’inquiétude, nos équipes sont là pour vous accompagner.

Résolution 3 : j’investis dans une résidence de services grâce au Censi-Bouvard

Alors que sa suppression avait été un temps envisagée, le Censi-Bouvard est finalement prolongé jusqu’à fin décembre 2021. Il s’agit-là d’une opportunité intéressante de cumuler complément de revenus à terme et réduction d’impôts.

Une bonne nouvelle pour tous ceux qui souhaitent investir dans une résidence neuve destinée aux étudiants ou aux seniors.

Cette formule vous donne accès à une réduction d’impôt de 11% du prix du logement HT (plafonné à 300.000€), étalée sur 9 ans. Une super résolution fiscale à tenir cette année !

Cette année, ne passez pas à côté des solutions qui vous permettent de réduire le

montant de vos impôts.Janvier est le mois des bonnes résolutions : le moment idéal pour réduire sa facture fiscale avec les bons investissements. Faites les bons choix en matière de fiscalité pour l’année 2019, aux côtés de nos professionnels de l’immobilier patrimonial.

Crédit Photo : Photo Adobe Stock – Auteur : Costello77

*Le dispositif dit PINEL est codifié à l’article 199 novovicies du Code Général des Impôts, modifié par LOI n°2021-1900 du 30 décembre 2021 – art. 75 (V). Il est réservé aux contribuables domiciliés en France qui acquièrent avant le 31 décembre 2024, un logement neuf ou en l’état futur d’achèvement résidence respectant les labels énergétiques en vigueur et qui est destiné à être loué nu à titre de résidence principale à des locataires présentant un niveau de ressources limité et moyennant des montants de loyers également plafonnés.

En Métropole, le taux de la réduction d’impôt est fixé à : a) 12 % lorsque l’engagement de location est pris pour une durée de six ans pour les acquisitions réalisées jusqu’au 31/12/2022. Par dérogation, ce taux est fixé à 10,5 % pour les acquisitions réalisées en 2023 et pour les constructions dont le permis de construire a été déposé cette même année ; il est fixé à 9 % pour les acquisitions réalisées en 2024 et pour les constructions dont le permis de construire a été déposé cette même année ; b) 18 % lorsque l’engagement de location est pris pour une durée de neuf ans pour les acquisitions réalisées jusqu’au 31/12/2022. Par dérogation, ce taux est fixé à 15 % pour les acquisitions réalisées en 2023 et pour les constructions dont le permis de construire a été déposé cette même année ; il est fixé à 12 % pour les acquisitions réalisées en 2024 et pour les constructions dont le permis de construire a été déposé cette même année. Par dérogation, le dispositif Pinel première version, pourra, toutefois, continuer à être accessible au cours de 2023 et 2024, si certaines conditions sont réunies : il s’agit du dispositif PINEL PLUS.

L’engagement de location peut être prorogé pour atteindre une durée de 12 ans. La prorogation de l’engagement de location ouvre droit à une nouvelle réduction d’impôt. Le pourcentage de réduction est calculé dans la limite des 2 plafonds suivants : 300 000 € par contribuable par an, 5 500 € par m² de surface habitable. Le nombre de logements éligibles est limité à 2 biens achevés par an (la date d’attestation d’achèvement des logements faisant foi). Le contrat de location doit être signé dans les 12 mois suivant la date d’achèvement de l’immeuble ou de son acquisition si elle est postérieure. L’éligibilité au dispositif de réduction d’impôt dépend du lieu de situation du logement. En outre les logements acquis à compter du 1er janvier 2015 peuvent être donnés en location à des ascendants et des descendants, si ceux-ci n’appartiennent pas au foyer fiscal. La réduction d’impôt est accordée au titre de l’année d’achèvement du logement, ou de son acquisition si elle est postérieure, et est imputée dans un premier temps sur l’impôt dû au titre de cette même année, puis sur l’impôt dû au titre de chacune des années suivant la période de son engagement de location à raison d’une fraction (1/6e ou 1/9e) de son montant total au titre de chacune de ces années, sans report possible en cas d’insuffisance d’impôt. Le bénéfice de cette incitation fiscale entre dans le calcul du plafonnement global de certains avantages fiscaux prévu à l’article 200-0 A du CGI. (au 1er Janvier 2019, 10 000€ par an par foyer fiscal hors investissement outre-mer et Sofica).

Comme toute acquisition immobilière, réaliser un investissement locatif suppose d’apporter une attention particulière notamment de s’assurer de votre capacité d’emprunt.

Par ailleurs et pour calculer la rentabilité escomptée d’un investissement immobilier, il convient de prendre en compte le contexte fiscal (se renseigner sur les taxes locales applicables dont la taxe foncière, sur votre régime fiscal concernant les revenus locatifs et le cas échéant l’IFI – impôt sur la fortune immobilière…), le contexte économique (vérifier le niveau des loyers pratiqués dans le secteur qui peuvent être inférieurs au plafond des loyers du dispositif PINEL, et plus généralement tenir compte des intérêts d’emprunt, des charges de copropriétés non récupérables, du coût de l’assurance propriétaire non occupant, des éventuels frais de gestion…).

*Le dispositif Censi-Bouvard est un dispositif de réduction d’impôts tel que prévu à l’article 199 sexvicies du Code Général des Impôts réservé aux contribuables domiciliés fiscalement France qui acquièrent en France jusqu’au 31 décembre 2022, un logement neuf situé dans certaines résidences services et qui s’engagent à le donner en location dans le cadre d’un bail commercial à l’exploitant de la résidence pour une période de 9 ans minimum. Le taux de la réduction d’impôt est de 11%, la réduction est calculée sur le coût d’acquisition (prix de vente HT + frais d’acquisition) du logement dans la limite globale de 300 000 €. Le bénéfice de cette incitation fiscale entre dans le calcul du plafonnement global de certains avantages fiscaux prévu à l’article 200-0 A du CGI. La location doit prendre effet dans le mois qui suit la date d’achèvement de l’immeuble ou de son acquisition si elle est postérieure, pour les logements acquis neuf ou en l’état futur d’achèvement. Comme toute acquisition immobilière, réaliser un investissement locatif suppose d’apporter une attention particulière, notamment de s’assurer de votre capacité d’emprunt.

Par ailleurs et pour calculer la rentabilité escomptée d’un investissement immobilier, il convient de prendre en compte le contexte fiscal (se renseigner sur les taxes locales applicables dont la taxe foncière, sur votre régime fiscal concernant les revenus tirés de la location qui seront des BIC et non des revenus fonciers, et le cas échéant l’IFI – impôt sur la fortune immobilière…), et plus généralement tenir compte des intérêts d’emprunt, des charges de copropriétés non récupérables, du coût de l’assurance propriétaire non occupant, des éventuels frais de gestion…. En outre cet investissement qui permet de récupérer la TVA nécessite d’établir des déclarations fiscales particulières, il est donc conseillé de s’adjoindre un expert-comptable à cet effet. Pour conserver le bénéfice de la récupération de TVA, le bien doit être loué à un exploitant pendant au moins 20 ans. Enfin le non renouvellement du bail commercial peut entraîner le versement d’une indemnité d’éviction au profit de l’exploitant de la résidence.