Le Pinel prend fin le 31/12/2024, mais l’investissement locatif reste attractif !

Denormandie, LMNP, Malraux … Découvrez les alternatives et optimisez vos placements dès maintenant !

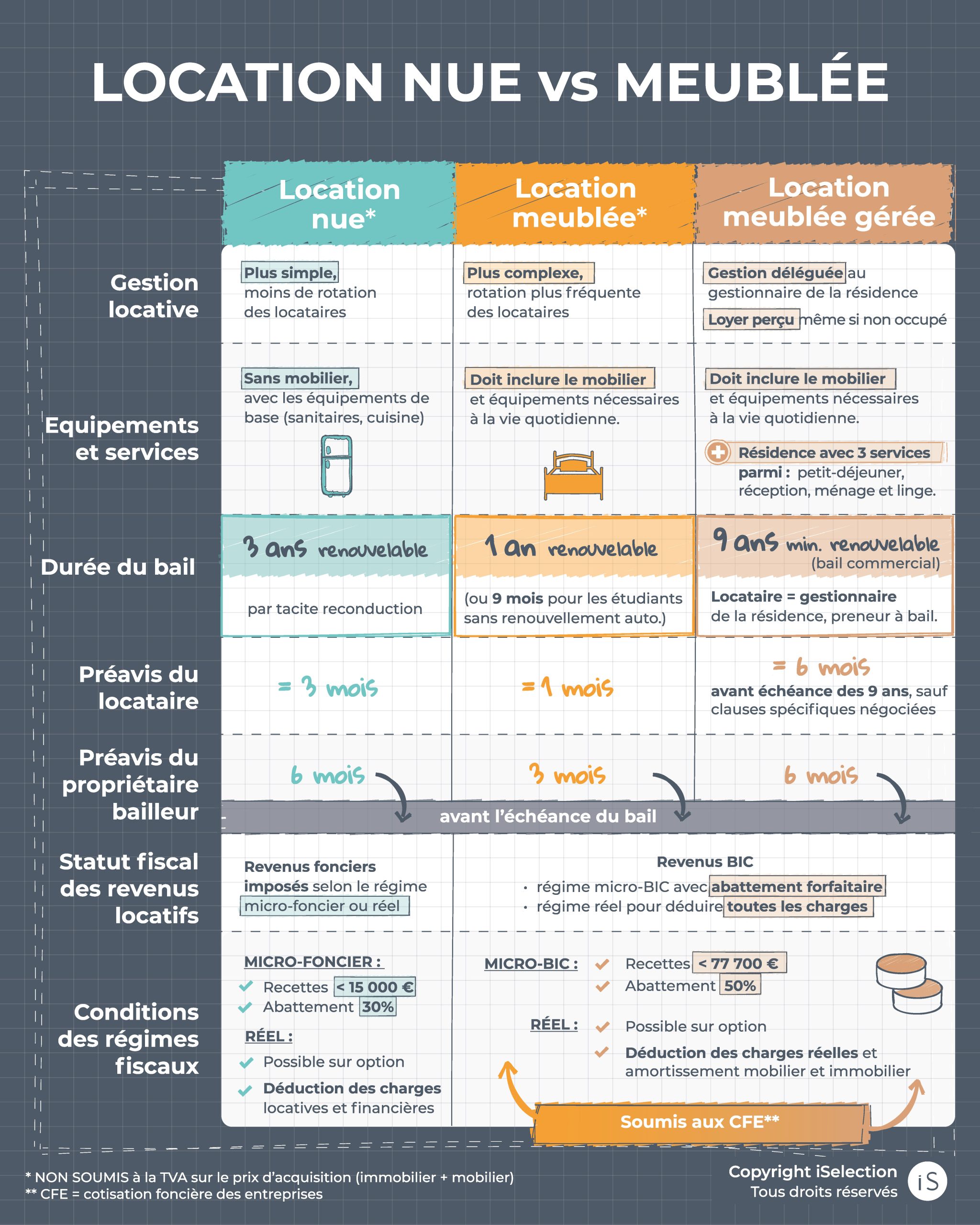

Lorsque vous achetez un bien immobilier pour investir, vous pouvez vous demander s’il vaut mieux s’orienter vers de la location nue ou meublée. Dans chacun des cas le dispositif fiscal et les avantages que vous pourrez en retirer diffèrent.

Le dispositif fiscal détermine le choix entre location nue ou location meublée

Si vous achetez un bien immobilier neuf afin de bénéficier de dispositifs « défiscalisants » vous êtes obligés de vous soumettre à certaines contraintes.

- Ainsi, le dispositif Pinel concerne la location nue uniquement, à titre de résidence principale, et impose certains plafonds à respecter

- En revanche, le dispositif LMNP, qui permet d’investir en résidences avec services meublées, nécessite un bail commercial ferme de 9 ans, avec un gestionnaire professionnel, ce qui est un gage de sécurité.

Dans certains cas, vous pourrez être amenés à vous poser la question du nu ou du meublé, notamment lors de l’achat (ou de l’héritage) d’un bien ancien ou d’un bien neuf pour lequel vous ne souhaitez pas bénéficier de régime de défiscalisation en raison, par exemple, des contraintes sur le niveau du loyer.

Vous pouvez par exemple acheter un bien en « régime commun », et choisir (ou pas ) de le meubler, pour le louer avec le statut LMNP si la demande locative s’y prête. Consultez notre article sur le régime commun.

Choisir la location nue ou meublée va alors dépendre de plusieurs critères. Voici un tableau comparatif :

L’emplacement géographique du bien immobilier

Dans la même ville, certains quartiers seront plus adaptés à une location meublée en raison de la demande locative, et inversement.

Les résidences étudiantes meublées seront à privilégier dans un secteur proche des universités, par exemple. Dans ce cas, il faut s’assurer que le logement corresponde aux critères de recherche des étudiants : studios ou 2 pièces en priorité.

Dans d’autres quartiers situés dans des zones touristiques au sein de grandes métropoles, la possibilité de louer à des touristes pendant les 3 mois d’été peut inciter à choisir la location meublée avec un bail de 9 mois autorisé pour les étudiants. Cela permet de rentabiliser le bien sur toute l’année. Vous pourrez cibler les étudiants qui viendront s’installer pour leur année universitaire ainsi que les cadres en déplacement pour de longues durées.

En ce qui concerne la location nue, elle est conseillée dans les quartiers des métropoles bénéficiant d’une forte attractivité économique, et dans les centres-villes bénéficiant d’une bonne desserte en transports.

Choisir entre location nue ou meublée : des modes de gestion différents

2ème critère à prendre en compte : l’impact du statut du bail sur la gestion au quotidien du logement locatif.

Facilité de gestion

- Une location nue avec un bail qui se renouvelle tacitement tous les 3 ans peut apparaître moins contraignante pour certains.

- Dans le cadre de la location meublée hors résidences services, le bail de durée courte (1 an ou 9 mois pour un étudiant), implique le renouvellement plus rapide du locataire avec ce que cela nécessite d’énergie pour lui trouver un remplaçant et les frais éventuels de rafraîchissement des lieux. Il est également nécessaire de fournir un minimum de meubles et équipements, définis par la loi Alur et certains équipements additionnels sont un plus pour le confort des résidents : une télévision à écran plat, une connexion internet etc…

Afin de vous éviter tout tracas, le plus simple est d’opter dans ce cas pour un appartement situé dans une résidence services meublée, gérée par un professionnel de la gestion locative. Cet exploitant, qui sera votre « locataire » s’occupera de la gestion des locations mais aussi des services ajoutés proposés au sein de la résidence. C’est également lui qui collecte les loyers (et vous reverse votre part), et qui s’occupe de l’entretien et des réparations du logement.

- Vous n’avez aucun frais de gestion locative.

- Votre rentabilité est favorisée par le bail signé avec l’exploitant : loyers fixes et indexés pendant 9 ans minimum grâce à un bail commercial ; votre locataire-exploitant vous garantit le versement des loyers que votre bien soit vide ou occupé.

Découvrez nos programmes meublés

L’impact fiscal est un critère majeur dans le choix de la location nue ou meublée

Lorsque vous faites un achat immobilier en vue d’un investissement, vous devez impérativement regarder la fiscalité applicable.

Que ce soit en location nue ou en location meublée, les recettes locatives seront soumises au barème progressif de l’impôt sur le revenu. En revanche les réductions éventuelles d’impôts diffèrent selon le type d’investissement.

- La location nue procure des « revenus fonciers ». Dans ce cadre, en tant que propriétaire bailleur vous avez le choix entre le régime du micro-foncier qui permet de ne payer des impôts que sur 70 % des recettes locatives ou le régime réel, avec possibilité de déduire toutes vos charges (travaux, intérêts d’emprunt). Si vous réalisez un déficit, vous pourrez l’imputer à vos revenus globaux dans la limite de 10.700 € par an (hors intérêts d’emprunt).

- De plus, le dispositif Pinel, vous permet de réaliser jusqu’à 42 000 € d’économie d’impôts sur une période de 12 ans. Mais attention, le dispositif prend fin au 31 décembre 2024.

Découvrez nos programmes en location nue

- La location meublée, quant à elle, procure des « bénéfices industriels et commerciaux » (BIC) ; cela vous permet d’amortir jusqu’à 90 % de vos frais d’acquisition du bien, et de percevoir des revenus locatifs exemptés d’impôt durant de longues années, lorsque votre prêt est remboursé. Dans la majorité des cas, vous aurez le statut de loueur en meublé non professionnel (LMNP).

- A noter : l’intervention d’un cabinet d’expertise comptable est quasi incontournable pour l’établissement des états fiscaux et comptables de la location meublée.

Le choix d’investir dans un logement en location nue ou en location meublée ne se fait donc pas à la légère. Il s’agit de peser le pour et le contre de chaque solution en fonction de votre situation patrimoniale et fiscale individuelle. Pour vous aider dans votre choix, les spécialistes en immobilier d’iSelection sont à votre écoute.

Contactez notre équipe pour une étude personnalisée

Crédits photos : Shutterstock

Mise à jour le 25/10/2024

*Le dispositif dit PINEL est codifié à l’article 199 novovicies du Code Général des Impôts, modifié par LOI n°2021-1900 du 30 décembre 2021 – art. 75 (V). Il est réservé aux contribuables domiciliés en France qui acquièrent avant le 31 décembre 2024, un logement neuf ou en l’état futur d’achèvement résidence respectant les labels énergétiques en vigueur et qui est destiné à être loué nu à titre de résidence principale à des locataires présentant un niveau de ressources limité et moyennant des montants de loyers également plafonnés.

En Métropole, le taux de la réduction d’impôt est fixé à : a) 12 % lorsque l’engagement de location est pris pour une durée de six ans pour les acquisitions réalisées jusqu’au 31/12/2022. Par dérogation, ce taux est fixé à 10,5 % pour les acquisitions réalisées en 2023 et pour les constructions dont le permis de construire a été déposé cette même année ; il est fixé à 9 % pour les acquisitions réalisées en 2024 et pour les constructions dont le permis de construire a été déposé cette même année ; b) 18 % lorsque l’engagement de location est pris pour une durée de neuf ans pour les acquisitions réalisées jusqu’au 31/12/2022. Par dérogation, ce taux est fixé à 15 % pour les acquisitions réalisées en 2023 et pour les constructions dont le permis de construire a été déposé cette même année ; il est fixé à 12 % pour les acquisitions réalisées en 2024 et pour les constructions dont le permis de construire a été déposé cette même année. Par dérogation, le dispositif Pinel première version, pourra, toutefois, continuer à être accessible au cours de 2023 et 2024, si certaines conditions sont réunies : il s’agit du dispositif PINEL PLUS.

L’engagement de location peut être prorogé pour atteindre une durée de 12 ans. La prorogation de l’engagement de location ouvre droit à une nouvelle réduction d’impôt. Le pourcentage de réduction est calculé dans la limite des 2 plafonds suivants : 300 000 € par contribuable par an, 5 500 € par m² de surface habitable. Le nombre de logements éligibles est limité à 2 biens achevés par an (la date d’attestation d’achèvement des logements faisant foi). Le contrat de location doit être signé dans les 12 mois suivant la date d’achèvement de l’immeuble ou de son acquisition si elle est postérieure. L’éligibilité au dispositif de réduction d’impôt dépend du lieu de situation du logement. En outre les logements acquis à compter du 1er janvier 2015 peuvent être donnés en location à des ascendants et des descendants, si ceux-ci n’appartiennent pas au foyer fiscal. La réduction d’impôt est accordée au titre de l’année d’achèvement du logement, ou de son acquisition si elle est postérieure, et est imputée dans un premier temps sur l’impôt dû au titre de cette même année, puis sur l’impôt dû au titre de chacune des années suivant la période de son engagement de location à raison d’une fraction (1/6e ou 1/9e) de son montant total au titre de chacune de ces années, sans report possible en cas d’insuffisance d’impôt. Le bénéfice de cette incitation fiscale entre dans le calcul du plafonnement global de certains avantages fiscaux prévu à l’article 200-0 A du CGI. (au 1er Janvier 2019, 10 000€ par an par foyer fiscal hors investissement outre-mer et Sofica).

Comme toute acquisition immobilière, réaliser un investissement locatif suppose d’apporter une attention particulière notamment de s’assurer de votre capacité d’emprunt.

Par ailleurs et pour calculer la rentabilité escomptée d’un investissement immobilier, il convient de prendre en compte le contexte fiscal (se renseigner sur les taxes locales applicables dont la taxe foncière, sur votre régime fiscal concernant les revenus locatifs et le cas échéant l’IFI – impôt sur la fortune immobilière…), le contexte économique (vérifier le niveau des loyers pratiqués dans le secteur qui peuvent être inférieurs au plafond des loyers du dispositif PINEL, et plus généralement tenir compte des intérêts d’emprunt, des charges de copropriétés non récupérables, du coût de l’assurance propriétaire non occupant, des éventuels frais de gestion…).

*Le statut LMNP est ouvert au contribuable qui affecte des logements à une location meublée et dont les revenus de ces locations ne dépassent pas 23 000€ TTC par an et 50% de leur revenu global.

L’activité de Loueur en Meublé Non Professionnel relève fiscalement de la catégorie des Bénéfices Industriels et Commerciaux définis à l’article 34 du Code Général des Impôts. En outre le dispositif LMNP dans le cadre de l’acquisition d’un logement neuf situé dans certaines résidences gérées et qui est donné en location à un gestionnaire au travers d’un bail commercial d’une durée de 9 ans minimum permet sous conditions de récupérer la TVA.