Tendances marché - fiscalité

Rendement locatif et rentabilité locative : calcul, étapes clés et différences.

Publié le 02/05/2024Découvrez nos conseils pour calculer la rentabilité locative de votre investissement. En effet, les loyers encaissés et le prix total du bien ne sont pas les uniques critères à prendre en compte. Explications.

L’essentiel à retenir sur le rendement locatif et la rentabilité

Le rendement locatif est un indicateur clé incontournable pour mesurer la performance de votre investissement immobilier. Il vous permet d’évaluer la rentabilité d’un bien en comparant rigoureusement les revenus générés au prix d’achat initial. Bien maîtriser cet indicateur est vital pour sécuriser votre patrimoine à long terme. Voici les points essentiels à retenir pour bien comprendre ce taux de rendement :

- Le rendement locatif brut donne une première estimation rapide en divisant le loyer annuel par le prix d’acquisition.

- Pour obtenir une vision réaliste de la rentabilité, il est impératif de soustraire les charges locatives, les charges de copropriété ainsi que les éventuels frais de gestion locative afin de déterminer le rendement net.

- Pour aller plus loin, le rendement net fiscal intégrera les éventuels avantages fiscaux procurés par votre investissement (réductions d’impôt, déductions fiscales etc.).

- Une analyse minutieuse du marché immobilier et de la dynamique du marché locatif est indispensable pour anticiper et minimiser les périodes de vacance locative afin d’ajuster le montant annuel moyen des loyers.

- Le choix entre rénover un bien ancien ou investir dans un logement neuf aura également un impact direct sur vos calculs de rentabilité et vos avantages fiscaux potentiels.

- Un projet réussi repose aussi sur l’optimisation de votre gestion locative et la négociation des meilleures conditions pour votre crédit immobilier.

Vous souhaitez calculer la rentabilité locative de votre investissement ou son rendement ? Attention, les loyers encaissés et le prix total du bien ne sont pas les uniques critères à considérer. Divers facteurs tels que les charges, les frais d’assurance ou de gestion doivent pondérer les résultats. Voici nos conseils pour réussir votre calcul. Par ailleurs, il faut distinguer rendement et rentabilité.

Taux de rentabilité et rendement : de quoi parle-t-on ?

Le taux de rentabilité et le rendement sont deux notions cruciales à comprendre dans le domaine de l’investissement immobilier. Bien qu’ils soient souvent utilisés de manière interchangeable, il existe des différences clés entre ces deux concepts. L’idée est donc de savoir précisément de quoi l’on parle pour bien faire la différence entre rendement et rentabilité.

Calcul du rendement locatif : la performance annuelle

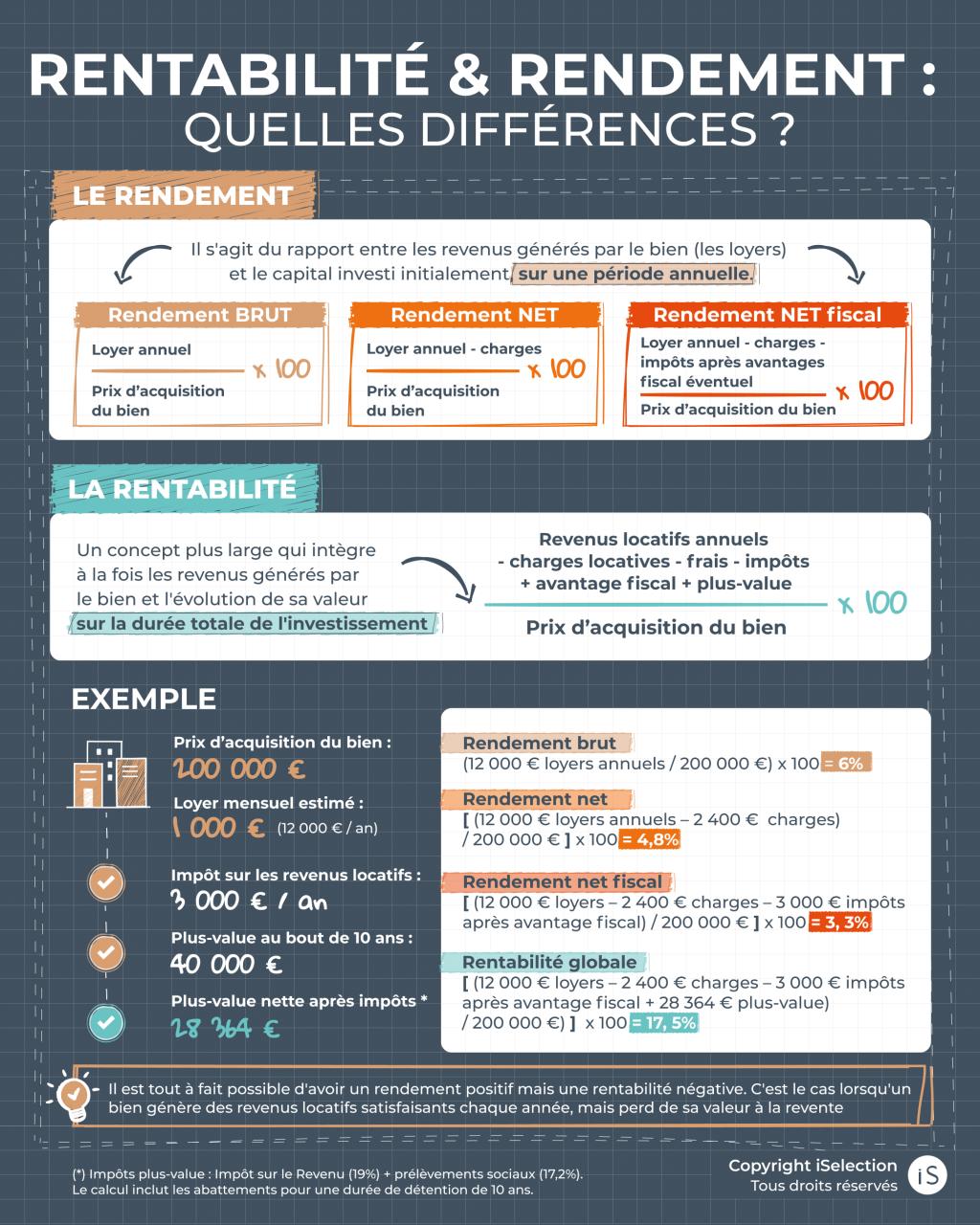

Le rendement locatif est un indicateur de performance annuelle qui mesure le rapport entre les revenus locatifs et le capital investi.

Il s’exprime en pourcentage et se calcule en divisant les revenus locatifs annuels par le prix d’achat du bien.

Il existe différents types de rendements selon ce qui est inclus dans les revenus locatifs :

- Rendement brut : il tient compte des loyers perçus uniquement

- Rendement net : il intègre les loyers diminués des charges et taxes (taxe foncière, charges copropriété, frais de gestion immobilière…)

- Rendement net fiscal : il s’agit des loyers – charges et taxes + avantages fiscaux. L’évaluation précise de la rentabilité nette fiscale relève du cas par cas : elle dépend du profil fiscal de l’investisseur (notamment du taux d’imposition) et du type de bien locatif (nu, meublé…)

Rentabilité locative : la profitabilité globale à long terme

Le rendement ne tient compte que des revenus sur une année et non de l’évolution de la valeur du bien sur le long terme. Quant à elle, la rentabilité locative est plus complète et englobe à la fois les revenus locatifs et la variation de valeur du capital investi sur toute la durée de détention. Elle se calcule en additionnant les loyers et la plus-value (ou moins-value) réalisée lors de la revente, divisés par le montant total investi.

Le capital investi inclut le prix d’achat, les frais de notaire, les travaux, etc.

Quels facteurs influent sur la rentabilité ?

- Le prix d’achat du bien et son potentiel de valorisation sur le long terme

- Le niveau des loyers et leur évolution (selon l’emplacement, le dynamisme économique de la ville…)

- Le montant des charges et impôts payés par le propriétaire (ou les avantages fiscaux perçus)

- La durée de détention du bien

- Les frais de gestion et de transaction

Les étapes clés pour calculer le rendement locatif

-

1.

-

2.

Estimez le loyer annuel que vous pouvez percevoir en étudiant attentivement le marché locatif local pour rester parfaitement réaliste et attractif.

-

3.

Déterminez le prix d’acquisition total du bien, en additionnant le prix d’achat, les frais de notaire, les commissions d’agence et le coût d’éventuels travaux.

-

4.

Calculez le rendement locatif brut en divisant la somme de vos loyers par l’investissement total, puis multipliez le résultat par 100 pour obtenir votre premier indicateur clé.

-

5.

Listez avec précision toutes vos dépenses (taxe foncière, charges de copropriété, assurances, coût du crédit immobilier et frais de gestion locative) pour passer du rendement brut au rendement net.

-

6.

Intégrez une marge de sécurité pour pallier la vacance locative éventuelle et comparez vos résultats avec les moyennes du marché immobilier pour valider la viabilité de votre projet, qu’il s’agisse d’un bien ancien ou d’un logement neuf.

Comment calculer son rendement locatif ?

Calcul du rendement brut d’un investissement locatif : rapide, mais peu réaliste

Vous avez trouvé le bien immobilier qui correspond à tous vos critères pour votre investissement locatif ?

L’un des critères possibles pour estimer la performance de votre investissement immobilier est le rendement brut. Pour le calculer, le 1er réflexe est de simplement diviser le loyer annuel par le prix du logement (frais d’acquisition inclus) et multiplier le résultat par 100.

Toutefois, ne vous limitez pas uniquement au rendement brut. Cet indicateur n’est pas suffisamment réaliste. En effet, en utilisant le calcul du rendement brut, les diverses charges sont exclues. Or, cela impacte considérablement la rentabilité du bien.

Rendement net d’un investissement locatif : le calcul le plus fiable

Pour savoir plus précisément si un bien locatif est rentable, mieux vaut prendre en compte son rendement net. Il s’agit d’effectuer ici le calcul suivant :

REVENUS LOCATIFS ANNUELS – (Charges + Travaux)

_____________________________________________ x 100

PRIX D’ACHAT DU BIEN

(incluant frais de notaire, frais d’agence, autres frais)

Selon les biens, la liste totale des charges peut s’avérer particulièrement longue, elle comprennent notamment :

- les frais de notaires,

- la taxe foncière,

- les éventuels impôts sur les revenus locatifs,

- les honoraires de la société de gestion de biens,

- les périodes de vacance locative,

- les frais de remise en état du bien entre deux locataires.

Autant de facteurs venant abaisser, au final, la somme des loyers perçus.

Le rendement net est le plus juste mais aussi le plus difficile à calculer. En effet, en plus du rendement net de charges, il intègre les bénéfices retirés après impôts, la réduction fiscale obtenue par les dispositifs fiscaux mais également les potentiels travaux de réhabilitation.

Exemple concret de calcul de rendement locatif net

Pour mieux comprendre, prenons l’exemple d’un logement situé à Nantes, acheté 200 000€ et loué 1 000€/mois.

- Sur 12 mois, les loyers annuels perçus s’élèvent à 12 000€. Le rendement brut s’élève donc à 6 %.

(12 000 € /200 000 €)

- Aux loyers perçus annuellement, doivent cependant être retranchés des charges pour un montant estimé à 2400 € :

- la taxe foncière ,

- les frais de gestion de 10% des loyers,

- et ded charges non-récupérables.

-> Les revenus locatifs nets passent alors à 9 600€ et le rendement net atteint 4,8%.

Attention : la fiscalité (prélèvements sociaux, droits de mutation (frais de notaire, etc.) n’est pas intégrée dans le rendement net de charges.

- Si l’on veut aller plus loin, il faut intégrer également la fiscalité de l’investisseur : 3 000 € d’impôts après avantage fiscal éventuel. Le rendement passe alors à 3,3 %.

Cependant, la rentabilité globale de l’investissement sur le long terme doit intégrer une plus value sur la valeur du bien en cas de revente. Au bout de 10 ans, on l’estime à 40 000 €, ce qui donne une plus-value nette de 28 364 € après impôts.

Le rendement locatif net fiscal, l’indicateur le plus complet

Pour le déterminer, il faut ajouter au prix du bien les droits de mutation (environ 8% du montant brut de l’achat dans l’ancien) et les éventuels travaux. De même, on soustrait des loyers les charges telles que les assurances et les prélèvements sociaux.

Par ailleurs, on prendra en considération le fait que certaines dépenses (intérêts d’emprunt, travaux, assurances impayés de loyer, etc.) sont déductibles des revenus fonciers. De la même manière, on imputera les réductions d’impôts offertes par les dispositifs de défiscalisation : en effet, la plupart du temps, grâce à votre investissement locatif, vous allez bénéficier d’avantages fiscaux dans le cadre de la loi Pinel, du dispositif LMNP, du Malraux, du Monuments Historiques , etc.

Calcul rendement et rentabilité : quel indicateur choisir ?

Le rendement et la rentabilité sont deux notions complémentaires pour évaluer la qualité d’un placement immobilier locatif :

- Le rendement permet d’évaluer la performance annuelle

- La rentabilité mesure la profitabilité globale sur toute la durée de détention

- Un bon rendement ne garantit pas une bonne rentabilité si la valeur du bien baisse

- Inversement, une faible rentabilité peut être compensée par un rendement élevé sur plusieurs années notamment en cas d’avantages fiscaux reportables.

Ainsi, un bon investissement immobilier doit combiner un rendement locatif annuel intéressant et une rentabilité élevée sur la durée !

Toutefois, ce n’est pas le seul critère à prendre en considération pour investir dans un bien immobilier locatif. L’investisseur doit également mesurer les autres avantages offerts tels que la constitution d’un patrimoine pérenne, la diversification de son portefeuille de placements, mais aussi la plus-value potentielle réalisée s’il y a revente du logement.

En conclusion, investir dans l’immobilier est une opération qui permet à la fois de placer son épargne pour se constituer un patrimoine pérenne, mais aussi de disposer de revenus complémentaires. Pour la réussite d’un investissement locatif, il est incontournable d’étudier le projet en amont afin d’en évaluer la profitabilité. De nombreux critères sont à prendre en compte au moment du choix du bien et notamment la demande locative.

Par ailleurs, si vous souhaitez investir dans l’immobilier hors dispositifs défiscalisants qui ne conviennent pas à vos objectifs financiers, voici quelques astuces pour optimiser la rentabilité de votre investissement et calculer la rentabilité locative :

- pour un investissement rentable, il faut trouver un équilibre entre mensualité du crédit, fiscalité, loyers perçus et déductions fiscales ;

- bien estimer la rentabilité de l’opération à court et long terme ;

- penser à inclure les charges et ne pas hésiter à effectuer différentes simulations.

Afin d’éviter toute mauvaise surprise et de bien comptabiliser l’ensemble des coûts, n’hésitez pas à faire appel à un professionnel de l’immobilier locatif tel que iSelection.

Afin d’éviter toute mauvaise surprise et de bien comptabiliser l’ensemble des coûts, n’hésitez pas à faire appel à un professionnel de l’immobilier locatif tel que iSelection.

FAQ – Rendement locatif et rentabilité

Le rendement locatif mesure la rentabilité en pourcentage par rapport au prix d’achat, tandis que le cash-flow correspond aux liquidités réelles (en euros), la trésorerie qu’il vous reste chaque mois après avoir remboursé la mensualité du crédit immobilier, réglé la gestion locative, et payé les diverses charges. Un cash-flow positif signifie que les revenus générés couvrent l’intégralité de vos dépenses mensuelles.

Un bon taux de rendement dépend de votre stratégie patrimoniale et du niveau de risque accepté.

En moyenne :

3 % à 4 % : zones très tendues (Paris, grandes métropoles)

4 % à 6 % : rendement équilibré

6 % et plus : investissement à forte rentabilité, souvent dans des villes secondaires.

Il est toutefois important d’analyser la rentabilité nette après impôt, qui peut être très différente selon la fiscalité.

Un logement neuf offrira souvent un rendement apparent légèrement plus faible, mais compensé par des avantages fiscaux et des garanties sur le logement ainsi que l’absence de gros travaux. Un bien ancien peut offrir une rentabilité faciale plus forte, mais avec des charges locatives potentiellement plus élevées et une moindre plus-value à la revente.

Le Taux de Rendement Interne (TRI) est un indicateur clé extrêmement précis qui prend en compte les flux de trésorerie annuels, l’effet de levier de votre crédit immobilier, la fiscalité, et la valeur de revente estimée du bien. Contrairement au rendement locatif brut ou net qui se limite à une photo à l’instant T, le TRI reflète la véritable rentabilité financière de l’opération sur toute sa durée de détention.

Oui, la fiscalité peut fortement impacter la rentabilité réelle d’un investissement immobilier.

Les loyers sont soumis à l’imposition des revenus fonciers, auxquels s’ajoutent les prélèvements sociaux (17,2 %).

Certains mécanismes permettent toutefois d’optimiser la fiscalité :

- régime réel et déduction des charges

- déficit foncier

- stratégies patrimoniales spécifiques.

Une bonne stratégie fiscale permet donc d’améliorer la rentabilité nette après impôt.

La Valeur Actuelle Nette (VAN) est un indicateur financier utilisé pour mesurer la rentabilité réelle d’un investissement immobilier en tenant compte de la valeur de l’argent dans le temps.

Elle consiste à actualiser l’ensemble des flux financiers générés par le bien immobilier (loyers perçus, revente du bien), puis à les comparer au montant initial de l’investissement.

Si la VAN est positive, l’investissement est considéré comme rentable.

Pour éviter les mauvaises surprises financières, il est conseillé de retirer 1 à 2 mois de loyer de votre loyer annuel prévisionnel lors du calcul de votre rendement net. Une étude approfondie du marché locatif local, le choix d’un bon emplacement et le recours à une solide gestion locative (avec assurance loyers impayés) permettent de minimiser la vacance locative et de sécuriser vos revenus sur le long terme.

Crédit photo : iStockphoto – Mis à jour le : 2/03/2026