La période de déclaration de revenus – et de patrimoine immobilier dans le cadre de l’IFI – peut être l’occasion de prendre des mesures patrimoniales aptes à réduire les prochaines factures fiscales…

La nue-propriété est une stratégie d’investissement immobilier particulièrement adaptée à ceux qui préparent leur retraite. Elle combine avantages fiscaux, absence de gestion et acquisition à prix minoré. Si vous avez entre 40 et 50 ans, c’est le moment idéal pour explorer cette option qui n’accentuera pas votre fiscalité.

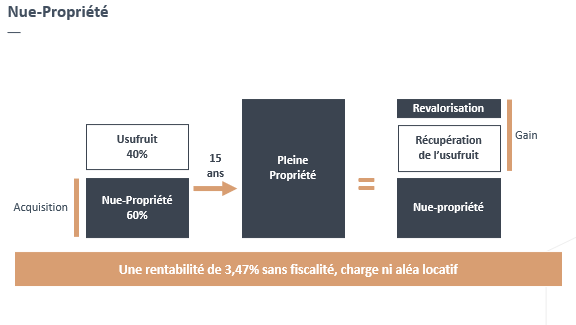

Rappel : Comment fonctionne la nue-propriété ?

- Dans une telle opération, vous « achetez », pour une période définie (15 à 20 ans, en général) une partie du bien immobilier : les seuls murs, c’est-à-dire la nue-propriété, et non la jouissance, c’est-à-dire l’usufruit du logement. En effet, c’est l’usufruitier – souvent représenté par un institutionnel bailleur social – qui peut utiliser les lieux, et donc les louer et obtenir des revenus locatifs.

- Au terme de l’accord passé entre les deux parties, la propriété se reconstitue à 100 %, au profit de l’investisseur qui redevient plein propriétaire, sans fiscalité additionnelle. Il peut alors louer librement le bien, à un loyer de marché et non plus encadré, ou bien l’occuper ou le revendre.

- En cas de revente, l’impôt éventuel sur la plus-value est calculé sur la valeur en pleine propriété du bien, et non pas sur sa valeur d’achat minorée en nue-propriété. La base de calcul de la plus-value sera donc moins importante.

En savoir plus sur la Nue-Propriété

Les 5 avantages de la nue-propriété

1. Une mise de fonds plus faible

- Le premier intérêt d’un démembrement de propriété est l’apport financier plus faible nécessaire au départ. En effet vous allez bénéficier d’une décote, correspondant aux loyers que vous auriez pu percevoir si vous étiez pleinement propriétaire avec la jouissance du bien.

Par exemple :

Vous achetez un bien d’une valeur de 300.000 € avec une décote de 40 % liée à un démembrement d’une durée de 15 ans : vous n’aurez à débourser que 180.000 €. Vous récupérerez entièrement votre bien au bout de 15 ans.

La nue-propriété donne donc l’opportunité d’accéder à des biens plus grands, ou mieux placés à budget égal.

2. Des frais annexes réduits

La décote sera, en réalité, plus importante que ces 40 %, si l’on intègre d’autres paramètres :

- les frais d’acquisition ne seront calculés que sur la valeur en nue-propriété du bien, qui est donc minorée.

- en cas d’emprunt, les intérêts seront calculés que sur un crédit

3. Un moindre endettement en investissant en nue-propriété

Intéressant pour certains investisseurs ayant d’autres projets nécessitant de nouveaux crédits à souscrire, à terme : le prix d’achat de la nue-propriété étant abaissé, l’endettement global des acheteurs est moindre. La marge de manœuvre pour ne pas dépasser les 35 % d’endettement imposés par les banques est alors plus grande.

4. Une absence de fiscalité additionnelle en nue-propriété

- Le nu-propriétaire ne percevant aucun revenu locatif de son bien, il n’a donc aucun impôt à régler pendant la période de démembrement (15 ans environ), pas même la taxe foncière. De même pour la taxe d’habitation, qui est à la charge de l’usufruitier.

- Au terme du démembrement, lorsque la pleine propriété se reforme, il n’y a pas non plus d’incidence fiscale sur l’éventuelle plus-value. En effet, lors de la vente, celle-ci est calculée sur la base de la valeur du prix d’acquisition en pleine propriété ; la décote n’étant pas prise en compte. Le contribuable peut ainsi effacer une grande partie de la plus-value.

Dans notre précédent exemple : la plus-value éventuelle réalisée lors de la vente du bien sera calculée par rapport à un prix d’acquisition de 300.000 €, et non pas 180.000 €.

- Autre avantage fiscal non négligeable : l’impôt sur la fortune immobilière (IFI) ne s’applique pas sur un bien acquis en nue-propriété, choisie dans un cadre patrimonial.

- Lorsque l’usufruitier est un bailleur social, vos clients déjà détenteurs de biens immobiliers loués peuvent déduire les intérêts d’emprunt de leurs revenus locatifs existants. Une façon, là encore, de réduire les frais d’achat globaux.

- La transmission à ses enfants d’un bien acheté en nue-propriété est optimisée, car l’assiette DMTG est considérablement réduite. Au moment de la donation, les droits de mutation ne seront calculés que sur la valeur décotée de la nue-propriété du bien alors même que le donataire devient plein propriétaire au terme du démembrement.

Un atout pour les contribuables les plus fiscalisés car des revenus locatifs auraient augmenté leurs impôts et éventuellement leur tranche marginale d’imposition…

Avec la nue-propriété, ils se créent un patrimoine immobilier (éventuellement supplémentaire) entièrement défiscalisé pendant les premières années.

5. Une absence de gestion pendant la durée du démembrement de propriété

- Les investisseurs réfractaires à la gestion locative et à son coût sont gagnants : c’est l’institutionnel ayant acheté la jouissance (l’usufruit) du bien qui s’occupe de tout (sélection et installation du locataire, perception des loyers…), et règle aussi les factures de charges de copropriété, assurances, etc.

- Au moment de la reconstitution de la pleine propriété, (fin d’usufruit), à l’heure de la retraite par exemple, l’investisseur redevient plein propriétaire et peut louer le bien s’il le désire. Il peut, aussi, bien sûr, l’occuper personnellement ou encore le revendre sur le marché secondaire.

Important ! Vous vous demandez si la revente avant terme est possible, la réponse est oui ! Un marché secondaire existe pour la revente de biens en nue-propriété auprès d’investisseurs à la recherche de durées de démembrement plus courtes que celles habituellement proposées.

Préparer sa retraite grâce à l’investissement en nue-propriété

L’achat d’un logement neuf en nue-propriété présente de nombreux avantages dans une optique de préparation de la retraite. Ce type d’investissement peut s’adapter à de nombreux profils grâce à l’effet de levier du crédit.

L’idéal est de s’y prendre tôt, dès la quarantaine ou la cinquantaine, pour aligner la fin du démembrement avec le départ à la retraite. Cela vous permet d’ajouter un bien libre de toute charge à votre patrimoine juste au moment où vous en aurez le plus besoin. Vous pourrez alors le remettre en location pour un complément de revenus, ou le vendre.

La possibilité de non perception de revenus locatifs imposables pendant une période où les revenus professionnels sont élevés est une opportunité. D’autant plus que cette absence de loyers cesse dès que le démembrement prend fin, laissant place à la perception de revenus venant compléter une pension de retraite en baisse par rapport aux revenus d’activité… Une opération parfaitement adaptée, donc, à la préparation de sa retraite via l’immobilier, qui permet de surcroît d’optimiser sa fiscalité.

A noter : acheter un logement neuf en nue-propriété peut aussi intéresser les retraités fortement fiscalisés ou des investisseurs expatriés qui souhaiter accroître leur patrimoine immobilier sans souci de gestion tout en n’augmentant pas leurs impôts !

DES QUESTIONS ? N’HESITEZ-PAS A CONTACTER NOS CONSEILLERS !

En savoir plus : www.economie.gouv.fr

Crédits photos : Shutterstock