Analyse du marché immobilier en 2021 : comment se porte le marché immobilier et notamment le marché immobilier neuf , quelle évolution de la demande et des prix ..? Quelles sont les perspectives pour 2022, alors que des dispositifs fiscaux encouragent l’investissement locatif ? Voici des éléments de réponses grâce à une analyse du marché immobilier et une synthèse des informations publiés par les experts du secteur.

Analyse des points marquants de l’année 2021 pour le marché immobilier neuf

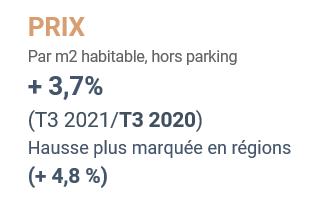

Analyse des prix de l’immobilier neuf : une hausse inégale selon les régions

Alors que la hausse des prix dans l’immobilier ancien s’est accélérée en 2021, à cause d’une demande très soutenue notamment dans les villes moyennes, les prix des logements neufs ont connu une hausse modérée avec des disparités régionales :

- Les prix en Île-de-France progressent faiblement (+1,4%) tandis que le marché régional accentue sa hausse (+4,8%).

- A la fin du 3èmetrimestre 2021, le prix d’acquisition d’un logement neuf se situait en moyenne à 5 385 € le m2, soit une hausse moyenne de +3,7 % par rapport au 3ème trimestre de 2020. (Source : FPI)

Source : FPI France – 3ème Trim.2021

Analyse de l’offre : des régions qui résistent mieux que d’autres

- Les mises en chantier, sur un an, progressent de 4,2 % mais sont toujours sous leur niveau de 2019.

- Après un rebond au 1er semestre 2021, les mises en vente de logements ont baissé de nouveau au T3 2021 (-5%) et restent très inférieures au T3 2019 et à la moyenne des années précédentes.

Conséquence :

- L’offre commerciale se trouve ainsi à nouveau en baisse, avec -9,2% par rapport à septembre 2020 (- 8 000 logements) et -19,2% par rapport à septembre 2019.

- La rareté de l’offre raccourcit les délais d’écoulement, qui sont en moyenne de 9,8 mois . Cela se traduit notamment dans un nombre croissant de métropoles où il est inférieur à 8,5 mois : Angers, Le Havre, La Rochelle, Montpellier, Tours, Strasbourg, Orléans.

Source : FPI France – 3ème Trim.2021

Analyse des ventes d’immobilier neuf

Les ventes analysées sur 9 mois mettent en évidence une progression de 21 % par rapport à la même période de 2020. Cependant, pour le seul troisième trimestre 2021, elle baissent de -3,1% versus 2020, en dépit du maintien de conditions de financement avantageuses.

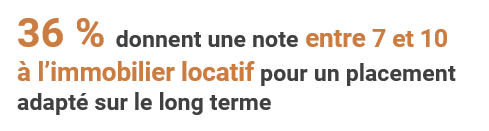

L’attrait des investisseurs pour l’actif immobilier

La part des ventes aux investisseurs retrouve son niveau de 2018 avec 48 % des ventes totales. (Source : FPI)

Découvrez notre offre nationale

Des projections 2022 plutôt positives pour l’immobilier neuf

Des signaux encourageants pour la reprise de l’activité économique et la consommation

Une reprise graduelle du PIB

- L’activité économique a retrouvé quant à elle son niveau d’avant Covid, et les prévisions de croissance pour 2022 sont plutôt optimistes, avec un taux de chômage toujours en recul. (prévision de 7,9 % pour 2022). Après une forte progression en 2021 (+6,7 %). Le PIB devrait croître de +3,6 % en 2022.

- L’inflation totale a connu un pic vers 3,5 % fin 2021, avec une forte contribution de la composante énergétique ; elle devrait repasser au-dessous de 2 % d’ici fin 2022.

L’investissement des ménages en hausse

Il dépasse désormais en volume les montants atteints en 2019, avant la crise (+0,8% au T3 2021).

D’après les analystes, il devrait continuer à augmenter grâce au surplus d’épargne accumulé pendant la crise sanitaire. Ces nouveaux investissements prendraient la forme soit d’une rénovation d’un logement existant, soit d’un achat sur le marché du logement neuf.

Le pouvoir d’achat des ménages a progressé de 1,9 % versus 2020, et devrait encore progresser avec la baisse de l’impôt des particuliers.*

En ce qui concerne l’épargne, le financement de la retraite reste la préoccupation première des Français. Ainsi, une partie du surplus accumulé pendant la crise sanitaire pourrait être alloué en 2022 à l’achat ou à la rénovation d’un logement, actif qui reste considéré comme une valeur pérenne.

Source : Banque de France – Déc 2021

Consultez notre bulletin complet

Les perspectives 2022 du marché immobilier

Le désir et le besoin de logement des ménages est toujours présent, malgré la hausse des prix dans certaines zones.

Cependant la reprise totale pour le secteur immobilier ne sera pas possible sans l’appui des pouvoirs publics, dans un contexte d’injonction de construire durable, de pénurie de matériaux et de main d’œuvre, et surtout face à des maires ultra-frileux à délivrer des permis de construire. L’enjeu sera également de maîtriser les coûts supplémentaires engendrés par la nouvelle réglementation RE 2020.

L’impact positif du crédit

Le crédit habitat restera un levier majeur. En l’absence de durcissement de la règlementation actuelle, la hausse des taux serait de 20 à 25 points de base au plus en 2022 : les taux retrouveraient donc simplement leur niveau annuel moyen de 2019 en 2022. (Estimation Observatoire Crédit Logement)

Les bonnes nouvelles de la Loi de finances 2022 pour l’investissement locatif

Les mesures fiscales prolongées en 2022 vont booster le secteur.

- 2022 : dernière année pour profiter à 100 % du Pinel :

Le dispositif Pinel a été reconduit, l’an dernier, jusqu’à fin 2024, avec cependant une modification de sa fiscalité au fil du temps. La loi de Finances 2022 maintient ce calendrier : les réductions Pinel actuelles sont encore valables jusqu’à fin 2022.

- Le Pinel Breton est prolongé jusqu’au 31/12/2024.Prolongation Censi-Bouvard jusqu’au 31 décembre 2022comme cela avait été annoncé.

- La loi de Finances 2022 proroge le PTZ et l’éco PTZ jusqu’en 2023.

- Le dispositif Denormandie reste actif jusqu’à fin 2023.

Contactez nos équipes pour réaliser une étude patrimoniale personnalisée