En réalisant un investissement locatif en location nue avec un avantage fiscal à la clé, vous vous êtes engagé à donner le logement en location pour une durée minimale : vous devez donc déclarer chaque année les revenus perçus de cette location dans la catégorie des revenus fonciers. Le mécanisme ne change pas avec le Prélèvement à la Source.

Voici les documents que vous devez remplir :

- Engagement de location 2044EB : la 1ère année

- Déclaration foncière N°2044, obligatoire dès 15.000 euros de revenus fiscal.

- Si le montant brut des revenus fonciers perçus par votre foyer fiscal en 2020 n’excède pas 15 000 € (charges non comprises) quelle que soit la durée de la location dans l’année, et si vous ne donnez pas en location des immeubles bénéficiant d’un régime particulier, vous relevez du régime micro foncier. Dans ce cas, vous n’avez pas de déclaration de revenus fonciers à souscrire. Il vous suffit de porter sur la ligne 4BE de votre déclaration 2042 le montant des revenus bruts perçus en 2020 (charges non comprises).

- Et en dernier, la déclaration de revenus 2042, car vous devrez y reporter des éléments de calcul des 2 autres déclarations.

La Déclaration N° 2044EB : l’engagement de location

Ce formulaire est à remplir l’année où vous demandez, pour la première fois, le bénéfice d’une réduction d’impôt c’est à dire l’année de l’acquisition ou de l’achèvement du bien. Il s’agit de compléter les informations relative au logement et à votre engagement de le louer

- Nature du logement : dans cette rubrique, la distinction est faite entre :

– les logements acquis « neufs », après la livraison de l’immeuble. La « date acquisition de l’immeuble » est la date de signature de votre acte d’achat chez le notaire

– les logements acquis en « l’état futur d’achèvement » (ce qui est le cas la plupart du temps en Pinel) : dans ce cas la « date d’achèvement de l’immeuble » est la « date d’attestation de l’achèvement des travaux » - En ce qui concerne le prix du bien, il faut bien indiquer le prix de l’appartement + les frais de notaire + les frais éventuels d’acquisition (commission agence ou autre intermédiaire).

La déclaration foncière N° 2044

Elle vous permet de déclarer les recettes et de déduire les charges afférentes à votre bien mis en location.

La déclaration foncière 2044 en 4 pages est destinée aux propriétaires d’immeubles ordinaires y compris les immeubles bénéficiant d’une des déductions spécifiques prévues par les dispositifs Besson ancien, Borloo ancien et Cosse. Elle est envoyée aux personnes qui ont déclaré sur papier des revenus fonciers selon un régime réel en 2020 (au titre des revenus de l’année 2019).

A noter : Si vous ne percevez plus de revenus fonciers après le 31.12.2020, cochez la case 4BN. Ainsi, vos revenus fonciers de 2020 ne seront pas retenus pour le calcul des acomptes.

La 2044 spéciale en 8 pages concerne :

– les propriétaires qui ont opté pour la déduction au titre de l’amortissement des logements neufs ;

– les propriétaires qui bénéficient d’une déduction spécifique au titre des dispositifs Scellier intermédiaire, Scellier ZRR ou Robien ZRR ;

– les propriétaires d’immeubles classés monuments historiques ou d’immeubles détenus en nue-propriété.

- Recettes : il s’agit principalement des loyers bruts encaissés sur l’année.

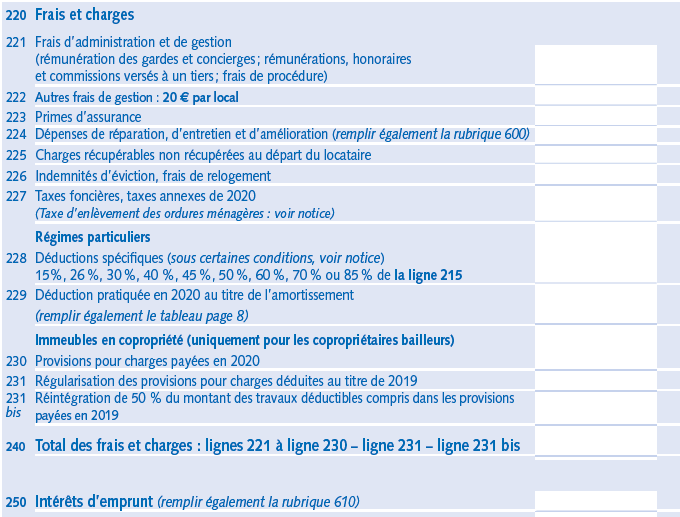

- Frais et charges : il s’agit des travaux, des frais d’assurance, des impôts fonciers, etc… effectivement payés au cours de l’année 2020 (CGI, art. 31 ; BOI-RFPI-BASE-20). Vous pourrez vous reporter à votre relevé de gestion pour remplir les lignes concernant les frais engagés (221 à 240).

- A noter : les frais d’aménagement de la cuisine peuvent être déduits à la ligne 224 et détaillés en ligne 600.

La ligne 250 vous permet de déduire les intérêts d’emprunt : il faudra pour cela vous reporter à votre relevé d’emprunt (à demander à votre banque)

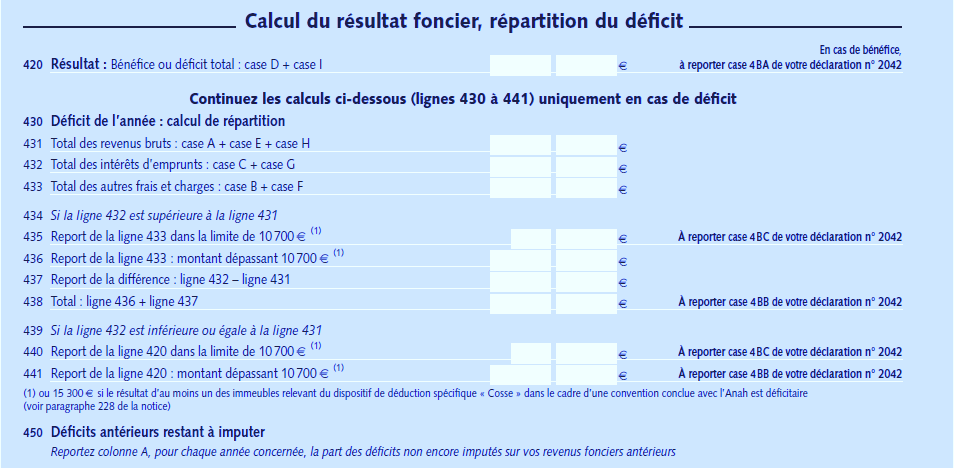

Une fois ces informations enregistrées en sur le site des impôts, le résultat foncier (déficit ou bénéfice) se calculera automatiquement en ligne dans la ligne 420.

Les revenus « exceptionnels »

Quels sont les revenus exceptionnels liés à des revenus fonciers ?

Les revenus qui ne sont pas perçus en temps normal

- les loyers dus au titre d’années antérieures à 2020 et payés en 2020, fraction de loyers correspondant à une période de location supérieure

à 12 mois - les encaissements anticipés au titre de 2021

- les indemnités éventuelles de « pas de porte » et les droits d’entrée éventuels (bail rural)

Les revenus découlant de requalifications fiscales

Si l’une des conditions imposées l’administration fiscale n’est pas respectée, celle-ci peut « requalifier » l’investissement et supprimer l’avantage fiscal qu’elle vous a accordé initialement. Vous devrez alors le réintégrer dans vos revenus 2020.

Les provisions pour charges de copropriété

Il s’agit des régularisations de provisions correspondant à des charges non déductibles.

Pour en savoir plus sur votre déclaration de revenus 2021

Déclarer ses revenus fonciers peut donc s’avérer ardu. C’est pourquoi iSelection accompagne ses clients investisseurs dans cette déclaration, cela fait partie de notre suivi. Notre service Relation Client est en permanence à votre disposition pour répondre aux questions sur l’investissement locatif.

Sources : https://www.service-public.fr/ – https://www.impots.gouv.fr/portail/international-particulier/questions/comment-sont-imposes-mes-revenus-fonciers