Quels sont les objectifs de la loi Monuments Historiques ?

L’ESSENTIEL À RETENIR sur l’investissement avec la loi Monument Historique

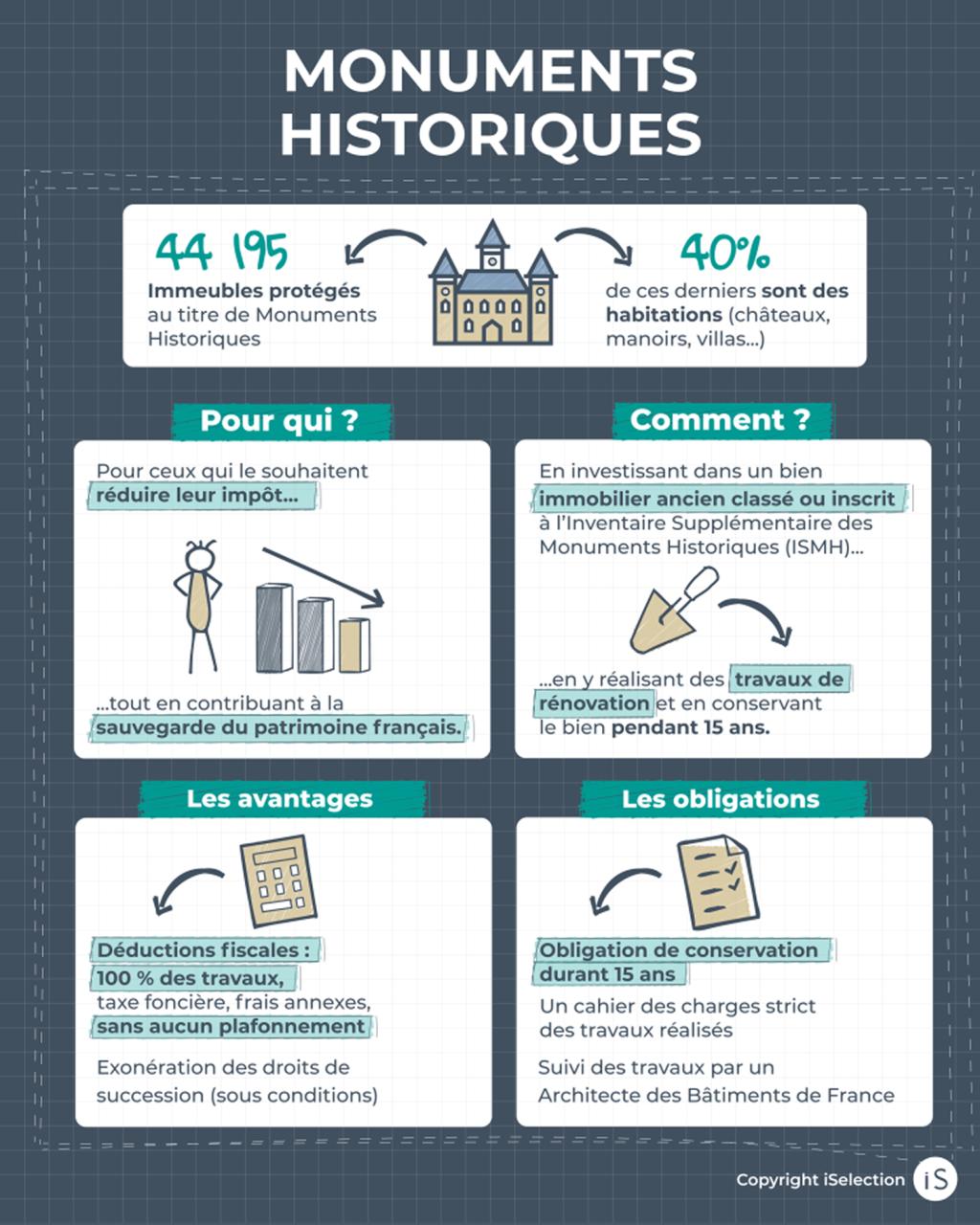

L’investissement loi Monument Historique est une solution patrimoniale prestigieuse, destinée à la sauvegarde du patrimoine architectural français.

Ce régime fiscal exceptionnel permet aux acquéreurs de biens immobiliers classés ou inscrits de déduire l’intégralité des coûts liés aux travaux de restauration et aux intérêts d’emprunt de leurs revenus globaux.

Contrairement à d’autres dispositifs de défiscalisation, ce mécanisme n’est pas soumis au plafonnement des niches fiscales. Ainsi, il offre un avantage fiscal majeur pour les contribuables fortement imposés. Voici les grands principes de cette défiscalisation immobilière :

- Imputation totale : le déficit foncier généré est déductible du revenu global sans limite de montant.

- Conditions de conservation : pour conserver la réduction d’impôt, l’investisseur s’engage à garder le bien pendant au moins 15 ans.

- Mise en location : un investissement locatif en location nue est exigé pendant une durée minimale de 3 ans après l’imputation du déficit.

- Approbation et suivi des travaux par des Architectes des Bâtiments de France (ABF).

Ce dispositif fiscal s’adresse aux contribuables les plus aisés, ou ayant un revenu exceptionnel à neutraliser, qui poursuivent l’un ou plusieurs des objectifs suivants :

- Constitution d’un patrimoine exceptionnel à des conditions optimisées.

- Protection de la famille via l’assurance du prêt.

- Préparation de la retraite en obtenant des revenus complémentaires.

Quels sont les avantages fiscaux en Monuments Historiques ?

- Les opérations en Monuments Historiques consistent à acquérir un bien immobilier classé nécessitant des travaux de restauration. Le coût des travaux ainsi que les intérêts d’emprunt liés aux prêts peuvent être déductibles à 100% des revenus d’imposition.

- Le déficit généré peut être déductible du revenu global sans aucune limite puisqu’il n’entre pas dans le calcul du plafonnement des niches fiscales.

- Une forte économie d’impôt sur une courte durée (1, 2 ou 3 ans) est possible tant qu’elle correspond à la durée des travaux.

- Un impact immédiat sur la TMI (tranche marginale d’imposition) pour le contribuable qui doit faire face à un revenu exceptionnel.

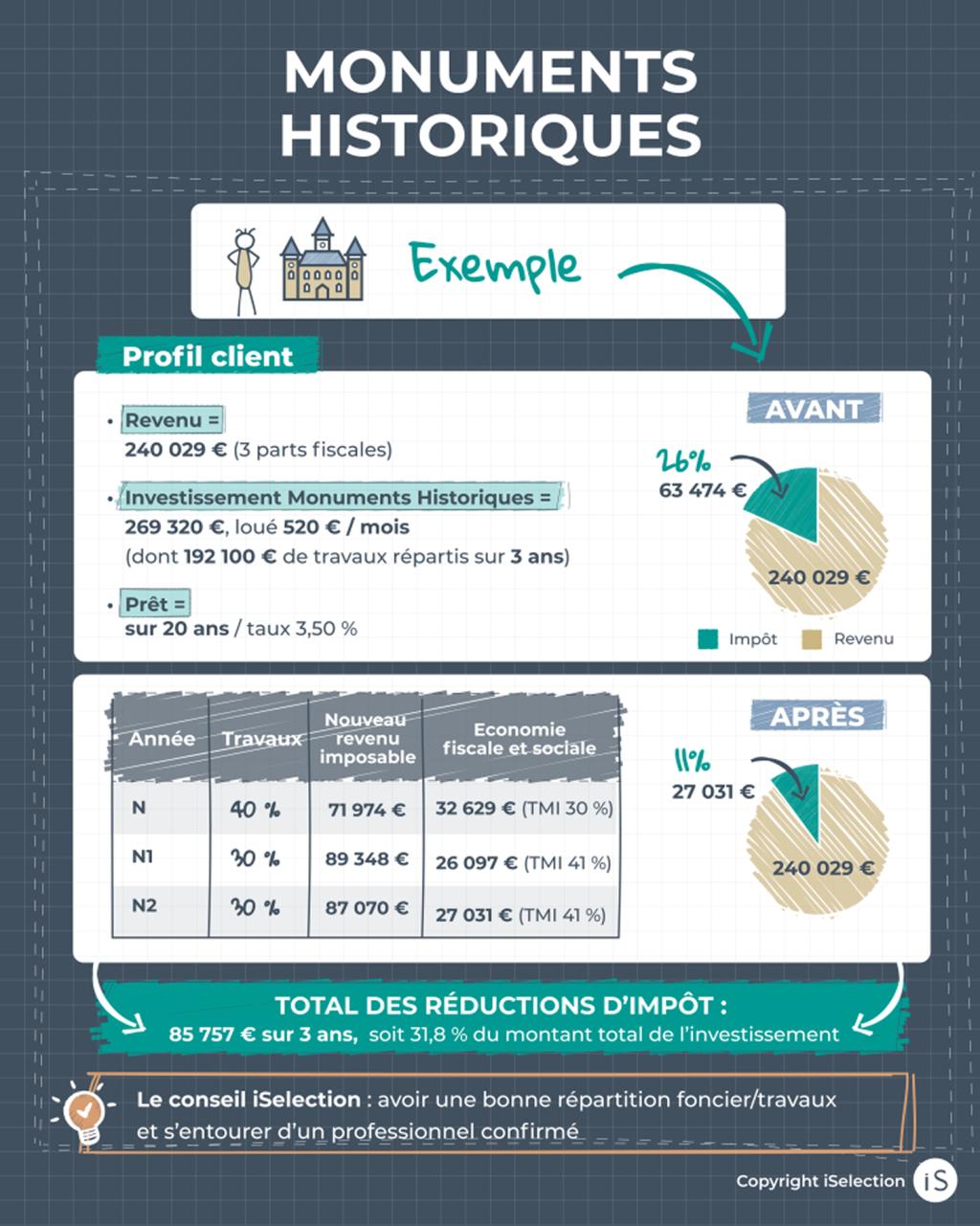

Exemple d’investissement en fiscalité Monuments Historiques

- Pour un investissement en dispositif Monuments Historiques de 300.000 €, dont :

- dont 100 000 € de foncier

- 200 000 € de travaux répartis sur 3 ans.

Grâce à au dispositif MH, l’investisseur peut obtenir, sous conditions, une réduction d’impôt de 85 757 € sur 3 ans.

BON A SAVOIR :

BON A SAVOIR :

- Il est possible de cumuler investissement Malraux et investissement Monuments Historiques.

- Les opérations Monuments Historiques ne sont pas comptabilisées dans le plafonnement des niches fiscales.

Conditions pour bénéficier des avantages du dispositif Monuments Historiques

Type de logements éligibles

- L’immeuble doit être classé Monuments Historiques (MH) ou inscrit à l’Inventaire Supplémentaire des Monuments Historiques (ISMH).

- PC soumis à la DRAC (Direction Régionale des Affaires Culturelles) et à l’ABF (Architecte des Bâtiments de France).

Montage

Pour pouvoir bénéficier de la défiscalisation des travaux de restauration, ceux-ci doivent être à l’initiative du propriétaire ainsi que les études architecturales et les démarches administratives.

Point de départ de l’économie d’impôt

- L’avantage fiscal démarre à la date de paiement effectif des dépenses : au premier appel de fonds des travaux (et non à la date d’acquisition seule).

- Les intérêts d’emprunt : déductibles à partir de la mise en place du crédit.

- Pour les autres charges (taxe foncière, frais…) : déductibles l’année de leur paiement.

Règle de l’imputation des déficits fonciers

- L’imputation d’un déficit foncier sur le revenu global n’est définitivement acquise que si le contribuable continue de louer le bien pendant 3 ans après l’imputation.

- Obligation de location nue pendant 3 ans (non-plafonnement des loyers et des ressources du locataire).

- Possibilité de louer à un ascendant ou descendant.

Engagement de conservation du bien

L’engagement de conservation du bien classé Monuments Historiques est de 15 ans minimum.

- Le point de départ de la période : date d’acquisition du bien

- Pendant ces 15 ans : conserver la pleine propriété, on ne peut pas revendre librement sans remettre en cause l’avantage fiscal

Contraintes spécifiques

Un bien immobilier classé Monuments Historiques, ou inscrit à l’ISMH ne peut pas être démoli, transformé, vendu, donné ou légué sans une autorisation du ministère de la Culture.

À NOTER

- L’investisseur est libre de choisir le gestionnaire qu’il souhaite.

- Un mandat de gestion pourra être proposé avec l’un des gestionnaires travaillant avec l’opérateur sélectionné.

Les étapes clés pour réussir son calcul d’investissement en loi Monuments Historiques

-

1.

Rechercher un bien classé éligible ou soutenu par la Fondation du Patrimoine.

-

2.

Réaliser un calcul de l’investissement en loi Monuments historiques précis pour anticiper l’étendue de la déduction fiscale.

-

3.

Faire valider le projet architectural et lancer les travaux de rénovation sous le contrôle strict des autorités compétentes.

-

4.

Structurer le financement de l’opération en intégrant les coûts des intérêts d’emprunt dans l’enveloppe globale à déduire.

-

5.

Déclarer les charges foncières et le coût des restaurations pour imputer le déficit sur les revenus fonciers, puis sur le revenu global.

-

6.

Mettre le bien en location nue pendant au minimum 3 ans pour valider définitivement l’investissement locatif.

-

7.

Respecter l’engagement de conservation du bien sur 15 ans pour garantir la pérennité de votre investissement loi Monument historique.

À NOTER

À NOTER

Les avantages fiscaux du dispositif Monuments Historiques ne doivent pas faire oublier les fondamentaux de toute acquisition immobilière et la sélection avisée du bien. iSelection vous accompagne dans toutes vos démarches pour faire un bon investissement Monuments Historiques.

FAQ – Monuments Historiques

Doit-on obligatoirement destiner le bien Monument Historique à un investissement locatif ?

OUI, si vous souhaitez imputer la totalité du déficit foncier sur votre revenu global, une location nue de 3 ans est requise.

La loi monuments historiques permet cependant d’occuper le bien à titre principal, mais le régime fiscal limitera alors l’imputation des charges à hauteur de 50 % ou 100 % selon les cas, affectant ainsi votre réduction d’impôt.

Le calcul de l’investissement en loi monuments historiques inclut-il une exonération des droits de succession ?

OUI, c’est un avantage fiscal majeur de cet investissement immobilier.

- Sous certaines conditions, ces biens immobiliers classés peuvent être totalement exonérés de droits de succession, même pour des héritiers non directs.

- Cela nécessite la signature d’une convention avec l’État, impliquant généralement un accès partiel au public.

Comment s’imputent les travaux de restauration par rapport aux autres dispositifs de défiscalisation ?

Il n’y a aucune limite.

Le coût des travaux de restauration et les charges foncières sont déductibles à 100 % de vos revenus fonciers. Le déficit généré s’impute ensuite sur le revenu global sans aucune limitation, échappant ainsi totalement au plafond annuel des niches fiscales.

Est-il possible de réaliser cette défiscalisation immobilière au travers d’une SCI ?

En règle générale, la loi Monuments Historiques interdit la détention d’un bien via une SCI.

Les seules exceptions concernent les SCI dotées d’un agrément spécifique de l’État ou celles exclusivement familiales (constituées entre membres d’une même famille).

Quel est l’impact des aides de la Fondation du Patrimoine sur la déduction fiscale ?

Les subventions éventuellement versées par la Fondation du Patrimoine ou par l’État pour financer vos travaux de rénovation viennent en diminution du montant des travaux pris en compte dans l’assiette de calcul.

Seul le solde restant à la charge du propriétaire génère la déduction fiscale finale liée à l’investissement loi Monuments historiques.

Un accompagnement sur mesure

Chez iSelection, nous croyons qu’un projet immobilier réussi repose sur un accompagnement humain et personnalisé à chaque étape. Nous sommes à vos côtés de la définition de votre stratégie patrimoniale à la sélection des biens adaptés, en comptant la gestion administrative et le suivi après-vente.

Notre équipe de plus de 150 conseillers, répartie à travers la France et DOM-TOM, met tout en œuvre pour vous offrir une expérience sereine, claire et sécurisée, que vous soyez investisseur, primo-accédant ou vendeur. Nous travaillons main dans la main avec des promoteurs de confiance et un large réseau de partenaires pour vous garantir des solutions performantes et pérennes.

Contactez-nous

Contactez-nous

Nos derniers programmes en Monuments Historiques

Le non-respect des engagements de location entraîne la perte du bénéfice des incitations fiscales. L’attention de l’acquéreur est attirée sur les risques afférents à un investissement locatif (ex. : non-respect des conditions d’octroi de l’incitation fiscale, y compris des conditions de mise en location, absence de locataire, loyers impayés, évolution défavorable du marché locatif) susceptibles d’entraîner la perte du bénéfice des incitations fiscales et/ou la remise en cause de l’équilibre financier de l’investissement.