Tendances marché - fiscalité

Comment fonctionne l’amortissement en LMNP en 2026 ?

Publié le 15/01/2023Avec le dispositif LMNP amortissement, préparez votre retraite en générant des revenus complémentaires peu fiscalisés sur le long terme. Explications.

L’essentiel à retenir sur l’amortissement LMNP

L’amortissement LMNP est un levier fiscal incontournable pour optimiser un investissement immobilier en location meublée. Contrairement au régime micro-BIC (ou régime micro) qui applique un simple abattement forfaitaire de 50 %, l’option pour le régime réel (souvent sous la forme du régime réel simplifié) permet une déduction des charges au réel et l’amortissement comptable de votre bien.

Voici l’essentiel pour réussir cette stratégie en tant que loueur en meublé non professionnel :

- Neutralisation fiscale : L’amortissement permet d’effacer en grande partie ou totalement l’impôt sur le revenu et les prélèvements sociaux sur vos revenus locatifs.

- Éléments amortissables : Vous pouvez amortir le bien immobilier (hors valeur du terrain), les frais de notaire, les frais d’acte, ainsi que les travaux de rénovation et les aménagements intérieurs.

- Déficit et report : En location meublée non professionnelle, les amortissements ne peuvent pas créer un déficit foncier classique. Si vos dépenses amortissables dépassent vos revenus, l’excédent est reportable indéfiniment.

- Suivi comptable : La durée d’amortissement dépend de chaque composant du bien, nécessitant la tenue d’un tableau d’amortissement précis.

Grâce au LMNP Amortissement, vous pouvez investir au sein d’une résidence services (Résidences étudiantes, seniors ou tourisme) dans un logement neuf, loué meublé par un gestionnaire professionnel et optimiser votre fiscalité. Explications sur ce dispositif.

Principe du LMNP amortissement

Avec le dispositif LMNP amortissement*, l’acquéreur d’un bien immobilier (hors terrain), est autorisé à appliquer sur l’intégralité de son investissement un amortissement linéaire. Les revenus issus de la location de ce bien meublé sont imposables dans la catégorie des BIC. Ceci donne la possibilité d’amortir jusqu’à 90% du prix de revient de l’investissement. Ce système permet, lorsque le crédit est terminé, d’obtenir des revenus locatifs sans aucune imposition pendant une durée pouvant dépasser 15 ans après la fin du crédit, selon la situation fiscale du client et le mode de financement, ce qui s’apparente à une rente non imposée.

A qui est destiné l’investissement en LMNP Amortissement ?

Le dispositif LMNP amortissement est destiné à toutes personnes physiques ou morales désirant effectuer un placement rentable et sécurisé, stable du point de vue fiscal et économique.

- Investissement permettant de préparer sa retraite au moyen des recettes locatives. Une rente régulière et durable si le bien est loué.

- Placement source de revenus supplémentaires qui favorise la constitution d’un patrimoine. C’est un actif qui prend de la valeur et qui reste tangible malgré la baisse des prix de l’immobilier.

- Protection des proches par le biais d’une assurance décès – invalidité du crédit, sous conditions de l’assureur et de la situation de chacun.

Découvrez en vidéo les avantages du dispositif fiscal LMNP

Une solution optimisée pour votre retraite

Les avantages du LMNP Amortissement dont peuvent bénéficier les investisseurs, sous conditions, en font un placement à fort potentiel en vue d’une préparation de retraite :

- Récupérer la TVA sur le prix d’achat, soit 20 % du prix H.T., dans le cas d’un bien neuf , et sous conditions de durée de détention

- Loyers nets d’impôt pendant une longue période grâce à l’amortissement propre au statut LMNP.

- Cumul possible des avantages avec ceux d’un autre investissement déjà réalisé, en Pinel par exemple.

En plus de ces attraits potentiels, le LMNP Amortissement vous assure une certaine sécurité des loyers perçus dans le cadre d’une résidences services :

- Bail commercial ferme de 9 ans minimum renouvelable, signé avec un gestionnaire spécialiste de la location meublée en résidences services.

- Loyers versés par le gestionnaire, qui est votre locataire.

- Aucun rapport avec les locataires : le gestionnaire s’occupe de tout.

- Loyers revalorisés chaque année par le gestionnaire.

Les étapes clés pour calculer l’amortissement LMNP

-

1.

Opter pour le régime réel simplifié : Lors de votre déclaration des revenus, écartez le régime micro pour choisir le régime fiscal au réel, indispensable pour activer les amortissements en LMNP.

-

2.

Déterminer la base amortissable du bien immobilier : Soustrayez la valeur du terrain (généralement 15 à 20 % du prix global) car ce dernier ne s’amortit pas.

-

3.

Décomposer le bien en divers éléments : Attribuez une durée d’amortissement spécifique à chaque élément (gros œuvre, toiture, façade, aménagements intérieurs) conformément aux règles comptables du loueur en meublé non professionnel.

-

4.

Intégrer le mobilier et les travaux : Ajoutez à votre tableau d’amortissement toutes les autres dépenses amortissables, telles que les frais d’acte, les meubles et les travaux de rénovation.

-

5.

Réaliser le calcul amortissement LMNP final : Appliquez les taux annuels à chaque composant pour définir la part d’amortissement qui viendra en déduction des charges de vos revenus locatifs.

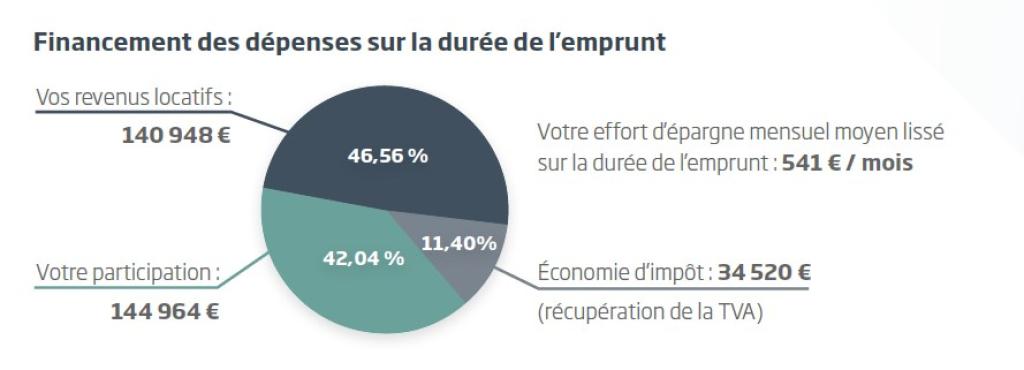

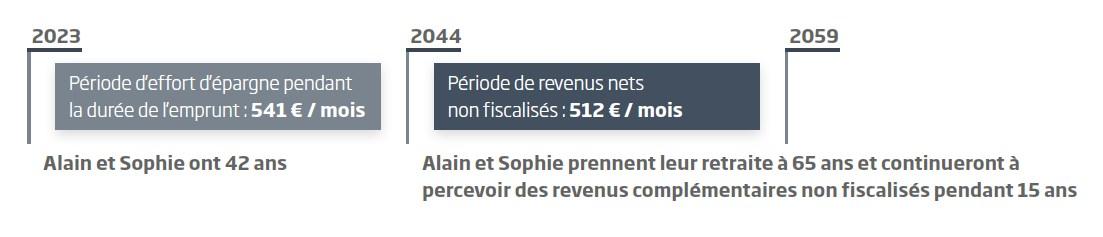

LMNP amortissement : simulation d’investissement

Alain et Sophie, mariés, 2 enfants, ont des revenus nets imposables de 58 410 €.

Acquisition H.T. : 170 000 €

Apport personnel : 7 200 €

Emprunt à 100 % au TEG de 3,80% (1)

Durée d’emprunt : 240 mois

Mensualité de l’emprunt assurance comprise : 1 026 €

Frais et charges mensuels : 116 € (2)

Revenu locatif H.T. mensuel : 538 € (3)

Gain fiscal à long terme

Le principal avantage du statut LMNP version Amortissement réside dans la perception de revenus non fiscalisés pendant une longue période. Dans cet exemple, Alain et Sophie percevront des revenus non fiscalisés jusqu’en 2059 !

(1) Simulation établie sur la base d’une VEFA (vente en l’état futur d’achèvement) impliquant l’hypothèse de déblocages de fonds successifs.

Valable pour un prêt immobilier de 170 000 € sur 22 ans dont 24 mois de préfinancement, remboursable en 240 mensualités constantes de 1 026 € (assurance 1 tête incluse) accompagné

d’un prêt relais TVA de 34 520 € sur 24 mois. TEG fixe de 3,80 % (assurance et frais de garanties compris). Coût total du crédit 76 743 €. Les intérêts de la période de préfinancement (construction) sont rajoutés au capital emprunté.

(2) Charges mensuelles = charges de copropriété non récupérables, soit 25 € par lot + taxe foncière équivalente à 1,2 mois de loyer soit environ 54 € par mois. Frais de comptabilité : 37 € HT par mois. Les charges et les frais sont calculés sur la base d’une revalorisation de 0,75 % par an.

(3) Loyer mensuel revalorisé à 0,75 % par an.

Exemples donnés à titre indicatif, non contractuels. L’ensemble des dispositifs requiert des conditions d’éligibilité. Les règles fiscales sont soumises à conditions.

Crédits images et photos : Adobestockphoto – iSelection

Mise à jour le 3/04/2026

FAQ sur l’amortissement en LMNP

OUI – c’est l’un des grands changements de la loi de finance 2025 applicable dès 2026. La principale modification concerne la réintégration des amortissements comptables dans le calcul de la plus-value de cession. Cette mesure constitue un changement majeur. Cependant, le principe de l’amortissement en LMNP suppose un délai de conservation très long (en moyenne 22 ans), et c’est justement la date à partir de laquelle s’appliquent les plus gros abattements voire exonérations sur la plus-value.

Oui et non. Le statut LMNP au régime réel permet bien de comptabiliser de nombreuses charges déductibles (intérêts d’emprunt, assurances, entretien). Cependant, les amortissements ne peuvent pas générer un déficit foncier. En revanche, ils sont reportables sans limite de temps sur les bénéfices futurs de votre activité de location meublée non professionnelle.

La durée d’amortissement dépend de la nature de la dépense. Comptez généralement entre 5 et 10 ans pour le mobilier, et entre 10 et 20 ans pour les travaux de rénovation et les aménagements intérieurs.

OUI : dans le cadre du régime réel, les frais de notaire et les frais d’acte font partie des dépenses amortissables. Ils peuvent être passés en déduction des charges en une seule fois l’année de l’achat ou être amortis sur la durée globale de l’investissement immobilier.

Le non-respect des engagements de location entraîne la perte du bénéfice des incitations fiscales. L’attention de l’acquéreur est attirée sur les risques afférents à un investissement locatif (ex. : non-respect des conditions d’octroi de l’incitation fiscale, y compris des conditions de mise en location, absence de locataire, loyers impayés, évolution défavorable du marché locatif) susceptibles d’entraîner la perte du bénéfice des incitations fiscales et/ou la remise en cause de l’équilibre financier de l’investissement.

*Le statut LMNP est ouvert au contribuable qui affecte des logements à une location meublée et dont les revenus de ces locations ne dépassent pas 23 000€ TTC par an et 50% de leur revenu global.

L’activité de Loueur en Meublé Non Professionnel relève fiscalement de la catégorie des Bénéfices Industriels et Commerciaux définis à l’article 34 du Code Général des Impôts. En outre le dispositif LMNP dans le cadre de l’acquisition d’un logement neuf situé dans certaines résidences gérées et qui est donné en location à un gestionnaire au travers d’un bail commercial d’une durée de 9 ans minimum permet sous conditions de récupérer la TVA.

Voir nos programmes LMNP meublés

Consulter nos autres articles sur le LMNP