Tendances marché - fiscalité

Tout ce qui change pour vos finances et le logement en 2026

Publié le 12/02/2026Après le vote de la loi de finances pour 2026 nous effectuons un tour d’horizon des nouveautés qui concernent aussi bien les finances personnelles que le secteur du logement. Voici les principales nouveautés.

Avec plus d’un mois de retard, et le passage en Commission Mixte Paritaire, le projet de loi de finances 2026 (« PLF 2026 ») transite finalement par le dispositif 49.3 et ne sera définitive qu’au cours du mois de février. Voici un premier bilan des dispositions qui ont de grandes chances de devenir définitives après leur parution au Journal Officiel. De nombreuses mesures visent à limiter le déficit des finances publiques ou à créer de nouvelles recettes.

Ce qui change pour vos impôts et taxes dans la loi de finances 2026

Revalorisation du barème de l’impôt sur le revenu : + 0,9 %

- Comme chaque année, les seuils de revenus définissant les tranches d’imposition ont été ajustés en fonction de l’inflation afin d’éviter que les contribuables voient leurs impôts s’accroître par le simple fait de la revalorisation de leur salaire. Voici une première mesure du PLF 2026 validée.

- Sans cette action, des contribuables qui ne payaient pas d’impôt ou qui étaient dans une tranche marginale d’imposition (TMI) plus basse risqueraient d’être davantage fiscalisés alors même que leur pouvoir d’achat n’a pas augmenté.

- D’après les Pouvoirs Publics, en cas de gel du barème (comme cela avait été envisagé), 200.000 nouveaux foyers auraient pu devenir imposables en 2026.

Nouveaux barèmes 2026 par tranches de revenus

Pas de hausse d’impôt donc pour les ménages en 2026 et pas de réforme de l’abattement de l’impôt sur le revenu pour les retraités cette année, comme cela avait été initialement évoqué ; l’abattement de 10% sur les pensions est maintenu, avec un plafond de 4 399 euros.

Contribution différentielle sur les hauts revenus reconduite

En 2025, une contribution fiscale exceptionnelle avait été mise en place pour les ménages les plus aisés. La CDHR créée pour garantir un impôt minimal de 20 % est reconduite une deuxième année.

Elle s’ajoute à l’impôt sur le revenu de 24 000 foyers les plus aisés (dont le revenu annuel dépasse 250 000 euros pour un célibataire et 500 000 euros pour un couple marié ou pacsé, soumis à imposition commune.) afin qu’ils soient imposés à un taux moyen minimum de 20%. Le montant de la CDHR est indiqué sur l’avis d’impôt sur le revenu.

Nouvelle taxe sur le patrimoine financier des holdings patrimoniales

Son objectif est de combattre la « suroptimisation fiscale » en recentrant la taxe sur les actifs non affectés à une activité opérationnelle des sociétés holding patrimoniales. Elle ne s’appliquera que pour les revenus 2026, soit à partir de 2027. Codifiée au CGI dans un nouvel article 235 ter C, la taxe s’appliquerait aux exercices clos à compter du 31 décembre 2026.

Qui est concerné ?

La taxe serait due par les sociétés ayant leur siège en France et déclarée comme en matière d’IS, en joignant à la déclaration de résultat une annexe détaillant les calculs d’assiette.

Pour les sociétés dont le siège est situé à l’étranger, la taxe serait due par l’associé « personne physique » domicilié en France.

- Si le taux a décuplé en passant de 2 % à 20 %, l’assiette, elle, a été entièrement revue par rapport à la version initiale : alors que le PLF 2026 présenté en octobre 2025 taxait les revenus passifs de la holding, la dernière version taxe la valeur des biens qu’elle détient qualifiés de « non professionnels ». Il s’agirait de : véhicules de tourisme, yachts et avions, chevaux de course, bijoux et métaux précieux et logements occupés par les personnes physiques contrôlant la société.

- La taxe de 20 % ne serait pas déductible du bénéfice imposable.

- Les actifs soumis à la taxe de 20 % sont exonérés d’IFI.

L’IFI 2026 reste inchangé

Dans le cadre du Certains parlementaires souhaitaient que l’impôt sur la fortune immobilière se transforme en impôt sur la fortune « improductive » avec un élargissement aux biens corporels – voitures de collection, or, œuvres d’art – , aux actifs numériques et aux contrats d’assurance-vie en fonds en euros.

L’IFI 2026 reste finalement exclusivement dédié au patrimoine immobilier.

Ni l’assiette, ni les règles d’évaluation, ni le seuil d’entrée, ni le plafonnement, ni les exonérations professionnelles ne sont touchés.

L’IFI est calculé sur la valeur de votre patrimoine net taxable. Seules sont tenues de déposer une déclaration, les personnes physiques dont le patrimoine immobilier a une valeur nette imposable strictement supérieure au seuil d’imposition soit 1.300.000 €. Ce patrimoine comprend tous les biens et droits immobiliers détenus directement et indirectement au 1er janvier de chaque année.

Attention : le barème de l’IFI commence à partir de 800 000 €, mais le seuil d’imposition à l’IFI est de 1 300 000 €.

- fortune située entre 800 000€ et 1 300 000€ : taux d’imposition de 0,5%

- entre 1 300 000€ et 2 570 000 € : taux d’imposition de 0,7%

- entre 2 570 000 € et 5 000 000 € : taux d’imposition de 1%

- entre 5 000 000 € et 10 000 000 € : taux d’imposition de 1,25%

- au delà de 10 000 000 € : taux d’imposition de 1,50%

APL, Prime d’activité et SMIC

APL 2026

Envisagée dans le projet de budget initial, l’année blanche concernant les « aides personnalisées pour le logement » (APL) a été abandonnée. Les APL seront donc bien revalorisées le 1er octobre 2026, à hauteur de l’inflation, suivant la règle habituelle, mais tous les bénéficiaires ne sont pas logés à la même enseigne. Certaines exclusions ciblent notamment les étudiants étrangers non-boursiers. Une bonne nouvelle pour les bénéficiaires, mais aussi pour les bailleurs qui peuvent, s’ils le souhaitent, percevoir directement cette aide de la part de la Caisse d’allocation familiale.

Prime d’activité

Dans ce même sens du pouvoir d’achat des potentiels locataires, la CAF augmente aussi la prime d’activité de 50 €/mois pour les ménages modestes. Environ 3 millions de foyers toucheront ce bonus mensuel. Cette aide est destinée à soutenir les travailleurs aux revenus modestes et versée par la Caisse d’Allocations Familiales (CAF). La revalorisation varie en fonction des revenus des foyers concernés. Pour une personne seule salariée au SMIC, la prime d’activité peut s’élever à près de 250 € par mois.

Revalorisation du SMIC en 2026

Le salaire minimum interprofessionnel de croissance (Smic) est revalorisé de 1,18 % depuis le 1er janvier 2026 :

- Smic horaire brut : 12,02 €

- Smic mensuel brut : 1 823,03 €

- Smic mensuel net : 1 443,11 €

Hausse du taux de la CSG

Elle passe de 9,2 % à 10,6 % sauf pour les revenus fonciers. Cette hausse a été adoptée dans le cadre de la Loi de finances pour la sécurité sociale, votée fin décembre 2025.

- Les prélèvements sociaux passent ainsi de 17,2 % à 18,6 %

- Cela à une répercussion sur le prélèvement forfaitaire unique (« flat tax ») qui peut être choisi en lieu et place de l’impôt sur le revenu (lorsque cela s’avère plus avantageux) : il grimpe de 30 % à 31,4 %.

- Les revenus financiers sont concernés y compris ceux perçus via le Plan épargne retraite (PER).

Pour certains produits, la flat tax reste toutefois à 30 % :

- l’assurance-vie (et les contrats de capitalisation),

- le Plan et le Compte épargne logement (PEL/CEL),

- les revenus fonciers et les plus-values immobilières bénéficiant d’un régime d’abattements pour durée de détention inchangé.

ATTENTION !

Les revenus issus de logements meublés (bénéfices industriels et commerciaux et non revenus fonciers comme pour la location nue) sont, eux, soumis à la nouvelle flat tax de 31,4 %

Loi de finances 2026 : les mesures impactant le logement

La Loi de finances 2026 introduit plusieurs mesures qui vont profondément impacter le secteur du logement en France. Qu’il s’agisse de la fiscalité des locations saisonnières, des droits de mutation immobiliers ou encore des dispositifs d’exonération pour les primo-accédants, ces changements visent à rééquilibrer le marché immobilier et à répondre aux défis économiques actuels.

Exonération des donations pour l’achat d’un logement neuf

Afin de favoriser l’achat de logements neufs, cette mesure fiscale inscrite dans la loi de finances 2025 prévoit une exonération de droits de donation pour les sommes transmises à des descendants.

Elle reste bien valable en 2026.

Rappel des plafonds d’exonération et période d’application

- Chaque donateur (celui qui donne) peut transmettre jusqu’à 100 000 € en bénéficiant de l’exonération, à des descendants en ligne directe (enfants, petits-enfants…) ou même à des neveux et nièces (si pas de descendants directs).

- Chaque donataire (celui qui reçoit) peut recevoir au total jusqu’à 300 000 € de donations exonérées dans le cadre de ce dispositif.

- Le donataire doit utiliser la somme reçue dans un délai de 6 mois.

- L’acheteur devra s’engager à occuper le logement en qualité de résidence principale pendant au moins cinq ans.

- Interdiction de louer le logement à un membre de son foyer fiscal.

Maintien du Prêt à Taux Zéro élargi (PTZ) dans la loi de finances 2026

Le Prêt à Taux Zéro (PTZ), un dispositif facilitant l’accession à la propriété, est désormais accessible dans toute la France pour l’achat de logements neufs, qu’il s’agisse d’appartements ou de maisons individuelles (1). Cette évolution marque une rupture avec le précédent dispositif, qui réservait ce prêt uniquement aux zones dites « tendues », c’est-à-dire celles où la demande de logements est nettement supérieure à l’offre.

Un soutien renforcé aux primo-accédants

Cette extension représente une véritable opportunité pour les primo-accédants, c’est-à-dire les personnes achetant leur résidence principale pour la première fois. Couplée à la baisse récente des taux d’intérêt elle leur a permis d’accéder à des conditions plus favorables pour concrétiser leur projet. La mesure reste en vigueur jusqu’à fin 2027

Mesures concernant la rénovation des logements anciens

- Le dispositif visant à augmenter le plafond de déficit foncier de 10.700 € à 21.400 € imputable sur les revenus globaux est prolongé jusqu’à fin 2027.

- Ainsi, ce déficit peut être augmenté si le propriétaire bailleur a procédé à une importante rénovation énergétique du logement loué nu (les logements meublés ne sont pas concernés).

- Cette mesure s’applique si le logement passe d’une classe énergétique (DPE) E, F ou G, à une classe de performance énergétique A, B, C ou D.

Suspendu en janvier 2026 faute de budget, le dispositif d’aides à la rénovation énergétique, restreint aux plus modestes en septembre 2025, devait rouvrir pour tous les ménages après adoption définitive du budget 2026 de l’Etat, selon le ministre du logement Vincent Jeanbrun.

Le budget prévu en 2026 pour ces aides à la rénovation énergétique des logements est de 3,6 milliards d’euros, une enveloppe équivalente à celle de l’année dernière.

Taxe sur les logements vacants étendue

Là encore, pas de rapport direct avec la loi de finances 2026, mais un décret du 22 décembre a élargi la liste des communes autorisées à appliquer une taxe sur les logements vacants.

- Fusionner cette taxe sur les logements vacants avec la taxe d’habitation sur les logements vacants en une seule imposition locale est aussi au programme.

- La taxe sur les logements vacants est applicable aux zones dites « tendues »

- La taxe d’habitation concerne les zones non tendues et n’est que facultative, à la discrétion des maires.

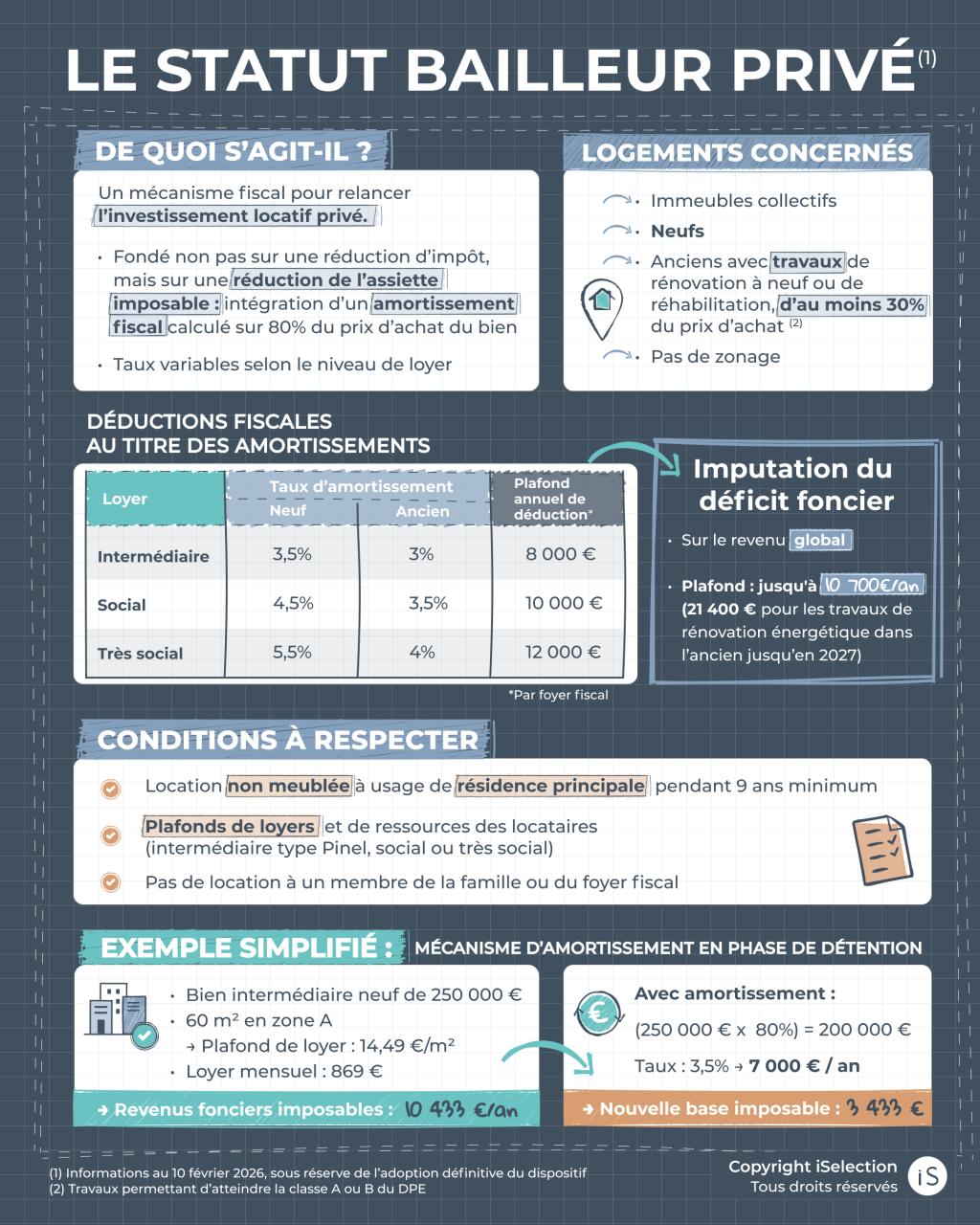

Le nouveau dispositif d’investissement immobilier « bailleur privé »

A l’image des précédents « Scellier » ou « Pinel », le statut « Bailleur privé » encore appelé « Jeanbrun » (nom du ministre délégué chargé du logement, Vincent Jeanbrun) est un dispositif d’investissement locatif dans l’immobilier collectif neuf et ancien lourdement réhabilité, destiné à la location « nue » c’est-à-dire non meublée. Le dispositif relève de l’article 31 du BOFiP.

Comme tout investissement locatif, il donne un avantage fiscal, mais édicte, en contrepartie, des contraintes.

- L’avantage fiscal de ce nouveau statut consiste en un amortissement comptable pouvant concerner 80 % du prix de l’opération, avec un taux annuel variant selon 3 niveaux de loyer.

- Un amortissement est la possibilité de déduire des loyers, chaque année, une partie de la valeur du logement, permettant au montant du revenu foncier imposable de diminuer fortement.

- L’amortissement est variable selon le type de logement (intermédiaire, social, très social). Dans le neuf il varie de 3,5% à 5,5% par an.

- Le montant maximal de l’amortissement est de 8.000 €, 10.000 € ou 12.000 € par an et par foyer fiscal, en fonction des loyers pratiqués.

- La durée de location minimale est de 9 années, à des loyers et ressources des locataires plafonnés.

- Contrairement à de précédents dispositifs, il est applicable partout en France, sans zonage.

- Dans l’ancien, le dispositif implique des travaux qui doivent représenter au moins 30 % de la facture globale.

A NOTER : Les amortissements réalisés devront être réintégrés, à terme, dans le calcul de la plus-value potentielle.

Nous reviendrons plus en détail sur ce statut dans un prochain article dédié.

Mesures impactant l’investissement LMNP (Location Meublée Non Professionnelle)

L’amortissement LMNP maintenu

Le projet de la loi de finances initiale 2026 envisageait la suppression de la possibilité d’amortissement au réel, point clé du statut.

Heureusement, cela ne se concrétisera finalement pas et c’est une bonne nouvelle pour les investisseurs immobiliers.

La possibilité d’amortir la valeur du logement et du mobilier, mais aussi les frais d’acquisition (frais de notaire) et autres frais et charges (taxe foncière, charges de copropriété, etc.) réduit fortement le montant du résultat locatif comptable, permettant une moindre imposition et parfois même une annulation de l’imposition pendant une dizaine d’années.

Cet avantage conséquent du LMNP perdure donc encore en 2026, gardant tout son intérêt à ce dispositif.

Ne pas oublier : modifications de la fiscalité à la revente (Plus-Value)

Depuis 2025, les investisseurs en (LMNP) sont soumis à une fiscalité plus lourde lors de la revente de leurs biens. La principale modification concerne la ré-intégration des amortissements comptables dans le calcul de la plus-value de cession. Cette mesure constitue un changement majeur. Le Gouvernement entend par ce biais diminuer l’intérêt pour la location meublée de la part des investisseurs locatifs.

Exemple d’impact :

Avant la réforme : Achat d’un appartement : 150 000 €

Amortissement : 4000 € / an (total sur 10 ans : 40 000 €)

Revente 10 ans après : 200 000 €

Plus-value : 200 000 – 150 000 = 50 000 €

Avec la réforme : l’amortissement de 40 000 € doit être ajouté : soit une base imposable de plus-value de 90 000 €

NOTRE CONSEIL : Au bout de 22 ans, les propriétaires sont totalement exonérés d’impôt sur la plus-value. Ainsi, pour les investisseurs qui conservent leur bien sur une longue période, l’impact de cette réforme est quasi nul.

Augmentation de la CSG

Seul point négatif pour le LMNP 2026 : l’augmentation de la CSG de 9,2 % à 10,6 % (soit des prélèvements sociaux de 18,6 %) qui fait passer la flat tax à 31,4 %, alors que la location nue échappe à cette augmentation.

L’imposition des meublés de tourisme alourdie

Ces nouvelles règles ne sont pas en rapport avec la loi de finances, mais elles se concrétisent cette année.

La réforme prévue par la loi Le Meur, dite « loi AirBnB », qui devait entrer en vigueur en 2025, avait été suspendue pour 1 an afin d’assurer une transition.

Elle concernera bien les revenus locatifs perçus à partir de 2025, déclarés en 2026.

- Les recettes locatives d’un meublé de tourisme non classé perçues en 2025, subissent une baisse des taux d’abattement pour charges, afin de rester dans le cadre du régime micro-BIC. En clair, les impôts vont grimper

- Parallèlement, le seuil de revenus locatifs faisant basculer au régime réel va également baisser.

La fiscalité du régime micro-BIC en meublé de tourisme non classé s’aligne donc désormais brutalement sur le régime micro-foncier de la location nue classique.

L’idée est de diminuer l’intérêt pour la location meublée touristique et de donner les mêmes avantages que la location nue, dans un souci d’équité.

En résumé, voici les nouveaux barèmes pour les locations meublées en 2026 sur les revenus 2025.

A noter : les plafonds applicables pour les revenus 2026 déclarés en 2027 ont été augmentés : de 77 700 € à 83 600 €.

Cette nouvelle mesure va donc contraindre de nombreux propriétaires de meublés non classés à se placer sous le régime fiscal au réel plutôt que sous le micro-BIC.

Cela nécessite – compte tenu de sa complexité – l’accompagnement d’un comptable et, surtout, une organisation minutieuse pour bien conserver toutes les preuves d’achats et de frais.

(1) PTZ : Consulter le site officiel du gouvernement

Copyright iSelection – crédit photos : Adobestock

Mise à jour le : 17/02/2026