Tendances marché - fiscalité

Nue-Propriété et usufruit : faire la distinction et savoir bien gérer sa fin

Publié le 25/06/2025Dans le cadre d’un investissement en nue-propriété, à la fin de l’usufruit le nu-propriétaire récupère la pleine propriété de son bien. Il peut le vendre, le louer librement, l’habiter… Mais quelles sont les conditions à respecter ?

L’essentiel à retenir sur le couple usufruit et nue-propriété

La fin d’un démembrement de propriété marque le moment où l’investisseur récupère l’intégralité des droits sur son bien immobilier. Ce mécanisme, encadré par le Code civil, permet de transformer la valeur de la nue-propriété initiale en une pleine propriété sans frais supplémentaires significatifs.

- Anticipation légale : une notification doit être effectuée 12 mois avant l’extinction du droit d’usufruit.

- Récupération du bien : le propriétaire peut choisir d’habiter, de revendre ou de poursuivre la gestion locative.

- Remise en état : les réparations d’entretien sont à la charge de l’usufruitier avant la restitution.

- Avantage fiscal : l’extinction de l’usufruit n’entraîne pas de frais additionnels : nouveaux droits d’enregistrement ni de frais de notaire

- Gestion du locataire : des solutions de relogement sont prévues par le bailleur institutionnel pour les locataires dans le cadre de l’usufruit locatif social.

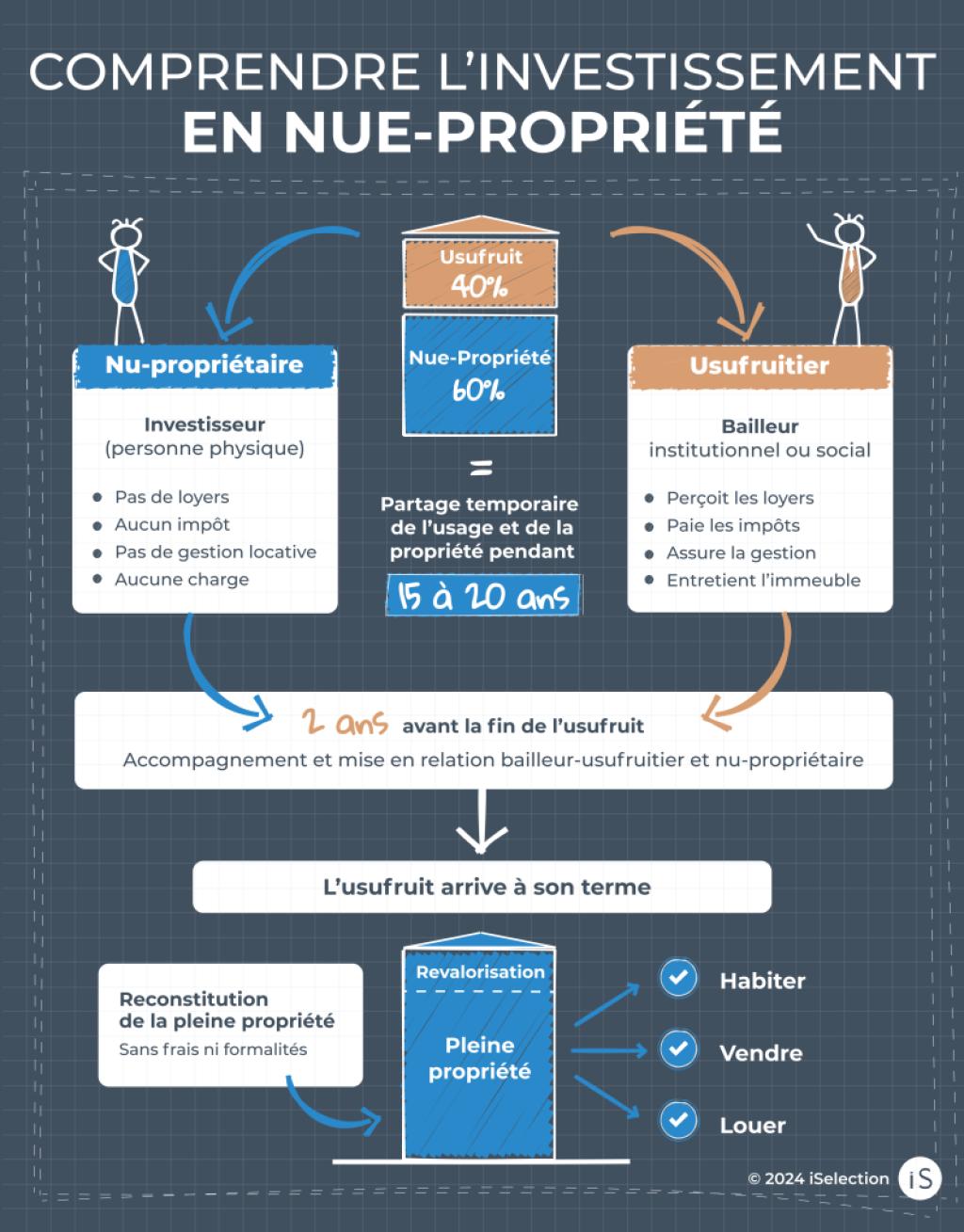

Comment gérer la fin d’usufruit d’un investissement en nue-propriété ? Une opération en nue-propriété dure en moyenne 17 ans, période pendant laquelle l’acquéreur et l’usufruitier sont accompagnés durant toute la vie de l’investissement : du contrat de réservation jusqu’à 6 mois après la fin de l’usufruit. Alors justement, que se passe-t-il à la fin de l’usufruit ? C’est ce que nous allons décrypter.

Les responsabilités fiscales et financières en nue-propriété

Le démembrement de propriété consiste à séparer la pleine propriété d’un bien immobilier en deux droits distincts : l’usufruit et la nue-propriété.

L’usufruitier dispose du droit d’utiliser le bien et d’en percevoir les revenus, tandis que le nu-propriétaire détient le bien sans pouvoir en jouir pendant la durée du démembrement.

Cette répartition des droits s’accompagne d’une répartition spécifique des charges, des impôts et des obligations entre les deux parties. La nue-propriété présente ainsi plusieurs avantages patrimoniaux et fiscaux pour l’investisseur, notamment une exonération de certaines impositions pendant la période de démembrement. En contrepartie, certaines dépenses, comme les gros travaux définis par l’article 606 du Code civil, demeurent à sa charge.

- Pendant le démembrement, l’usufruitier assume la quasi-totalité des charges fiscales liées à la détention du bien.

- Le nu-propriétaire bénéficie d’une fiscalité allégée (absence de taxe foncière et d’IFI), mais conserve la charge des gros travaux relevant de l’article 606 du Code civil.

- En cas de transmission (donation ou succession), la valeur fiscale de la nue-propriété est déterminée selon le barème de l’article 669 du CGI en fonction de l’âge de l’usufruitier.

Tableau de synthèse :

Qu’est-ce que la fin d’usufruit d’un investissement en nue-propriété ?

La fin d’usufruit correspond à l’arrivée à terme de l’opération d’investissement en nue-propriété, au moment où le propriétaire récupère l’usage du bien pour le vendre, l’habiter ou le remettre en location.

- Cette phase de transition vers la pleine propriété est donc un moment capital pour les investisseurs comme les bailleurs-usufruitiers.

- Il s’agit à la fois de protéger les locataires, de s’assurer que la convention de démembrement est respectée par le bailleur, mais aussi de conseiller l’investisseur dans son choix patrimonial.

La fin de la période d’usufruit est encadrée légalement

- En effet, l’usufruit est acquis par un bailleur social qui perçoit l’intégralité des loyers et assure l’entretien de l’immeuble. La convention d’usufruit doit être établie pour une durée minimale de 15 ans (article L. 253-1). C’est le bailleur social qui met en place les locataires ; ceux-ci bénéficient ainsi de garanties en matière de relogement à l’expiration de la convention d’usufruit.

- La loi ENL n°2006-872 du 13 juillet 2006 (portant engagement national pour le logement) a consacré et sécurisé ce dispositif d’usufruit locatif social en codifiant l’ensemble des règles. La loi ENL impose une intervention un an avant la fin de l’usufruit.

- L’ensemble des acteurs (bailleur, nue-propriétaire, locataire) doit donc être alerté au moins 12 mois avant l’extinction de l’usufruit : en effet, si le nu-propriétaire souhaite occuper ou vendre son appartement quand il aura retrouvé la pleine propriété, il doit pouvoir délivrer un congé au locataire 6 mois avant la fin de l’usufruit.

Les locataires sont donc au cœur de l’attention portée lors des fins d’usufruit. L’enjeu est en effet de trouver une solution adaptée à leur situation. Mais l’objectif est aussi de créer un lien entre les parties (bailleur – locataire – nu-propriétaire) afin de répondre aux objectifs du nus-propriétaire investisseur. Il doit récupérer un logement remis en état et libre d’occupation (s’il souhaite revendre ou occuper), ou permettre la conclusion d’un nouveau bail « classique » en cas de remise en location.

C’est pourquoi notre partenaire Perl, spécialiste de la nue-propriété depuis plus de 20 ans, a mis en place un processus efficace d’ingénierie de transition et de fin d’usufruit. Il repose sur l’anticipation et la concertation des parties prenantes :

- En effet, 2 ans environ avant l’issue du démembrement, Perl conseille le nu-propriétaire et l’éclaire sur l’opportunité des différentes alternatives possibles : vendre son bien, le louer, ou prolonger l’opération d’investissement.

- Il peut également l’aider à vendre sa nue-propriété avant le remembrement, sur un marché secondaire très actif.

L’ingénierie de la fin d’usufruit

La fin de l’usufruit d’un investissement en nue-propriété implique une concertation avec l’ensemble des parties prenantes et une anticipation.

Dans la pratique, on considère que le nu-propriétaire retrouve la pleine propriété à l’extinction de l’usufruit, mais il faut distinguer la date juridique de la date opérationnelle.

- Juridiquement, la réunion de l’usufruit et de la nue-propriété s’opère automatiquement à la date prévue dans la convention de démembrement.

- Mais opérationnellement, la visite de sortie de fin d’usufruit permet d’organiser la remise des clés après constatation de la bonne exécution des obligations de l’usufruitier.

Cette visite marque généralement la prise de possession effective du bien par l’ancien nu-propriétaire devenu plein propriétaire.Trois grandes phases pour anticiper la fin de l’usufruit

-

1.Sécurisation Juridique

- Anticipation : les premiers contacts avec les parties débutent 2 ans avant la fin d’usufruit (mise en relation bailleur et nu-propriétaire)

- Assistance juridique sur les obligations légales et conventionnelles

- Formation et conseil auprès des équipes du bailleur

-

2.Organisation du parcours des locataires avec le bailleur

- Suivi des obligations contractuelles entre les parties

- Lien avec les locataires

- Analyse de la situation des locataires et du projet des nus-propriétaires

- Collecte des souhaits des nus-propriétaires et intermédiation avec le bailleur

-

3.Restitution du logement au plein-propriétaire

- Assistance technique sur la définition et mise en œuvre du plan de travaux de fin d’usufruit (à la charge de l’usufruitier)

- Organisation Assemblée Générale

- Aide à la décision du nue-propriétaire : occuper, vendre, relouer

- Accompagnement dans l’aide à la transaction et à la relocation

Le schéma ci-après résume le process global de la gestion de fin d’usufruit :

Les étapes clés pour la fin du démembrement du droit de propriété

J-24 mois : Analyse patrimoniale : Évaluer la valeur de la pleine propriété sur le marché immobilier actuel pour décider de la stratégie de sortie.

J-12 mois : Information des parties : Notification formelle du bailleur, du nu-propriétaire et du locataire selon les règles du Code général des impôts.

J-6 mois : Audit technique : Réalisation d’un état des lieux contradictoire pour l’organisation des travaux de remise en bon état de l’habitation.

J-6 mois : Traitement du bail : Délivrance d’un congé au locataire si le propriétaire souhaite vendre ou occuper le bien, ou proposition d’un nouveau bail.

Jour J : Remembrement automatique : Réunion de l’usufruit et de la nue-propriété au terme de la convention, sans formalité ni droits de mutation.

Quelle décision en fin d’usufruit ?

En fin d’usufruit, plusieurs choix s’offrent au désormais « plein propriétaire ». Voici le retour d’expérience sur la base de nos investisseurs :

47 % des clients revendent leur logement

47 % souhaitent relouer

(soit avec le locataire en place soit avec un nouveau locataire « loi de 89 »)

7% reprennent le logement pour y habiter.

BON A SAVOIR

Notre partenaire Perl est le seul acteur du marché à offrir une sortie du système entièrement pilotée.

Avec plus de 1 000 logements restitués en pleine propriété depuis 2017 à ce jour, Perl est le seul acteur à piloter le cycle complet de l’usufruit locatif.

- 12 fins d’usufruit ont été réalisées en 2025, représentant 320 logements sur l’ensemble du territoire.

- Plus de 1 300 fins d’usufruit sont attendues d’ici 2028.

FAQ – Fin d’usufruit et nue-propriété

Il n’y a pas de nouveaux frais de notaire à régler lors de l’extinction naturelle de l’usufruit. Le remembrement de la propriété s’opère automatiquement par le simple écoulement du temps prévu au contrat.

Pour le calcul de l’impôt sur la plus-value, le prix d’acquisition retenu est celui de la valeur de la pleine propriété au jour du départ du démembrement, ce qui réduit souvent l’assiette taxable.

L’usufruitier est tenu de rendre le logement en bon état de réparations d’entretien. Un état des lieux permet de vérifier que ces obligations ont été respectées conformément au Code civil.

Nos derniers programmes en nue-propriété

Le non-respect des engagements de location entraîne la perte du bénéfice des incitations fiscales. L’attention de l’acquéreur est attirée sur les risques afférents à un investissement locatif (ex. : non-respect des conditions d’octroi de l’incitation fiscale, y compris des conditions de mise en location, absence de locataire, loyers impayés, évolution défavorable du marché locatif) susceptibles d’entraîner la perte du bénéfice des incitations fiscales et/ou la remise en cause de l’équilibre financier de l’investissement.