L’investissement en nue-propriété permet de se constituer un patrimoine immobilier à prix réduit tout en bénéficiant d’une rentabilité long terme solide, d’une valorisation patrimoniale progressive et d’une sécurité juridique encadrée par la loi. Que ce soit pour préparer sa retraite, diversifier son patrimoine ou transmettre dans de bonnes conditions, la nue-propriété s’impose comme une solution d’investissement intelligente et durable.

Principe de la nue-propriété

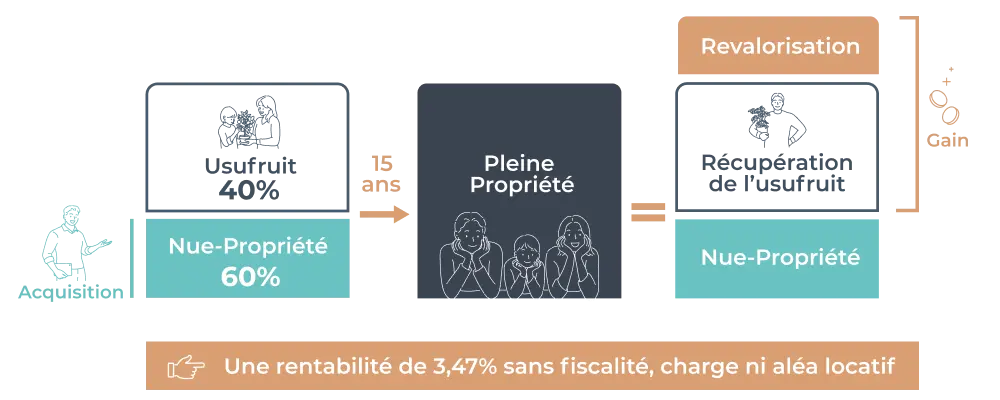

Le principe du dispositif nue-propriété est celui du démembrement de propriété inscrit dans le Code Civil. La pleine propriété est en effet séparée en deux parties distinctes : la nue-propriété et l’usufruit.

- L’usufruitier dispose du droit d’occuper le bien (usus) et de celui d’en percevoir les fruits (fructus).

- Le nu-propriétaire dispose lui du droit d’aliéner le capital (abusus).

En effectuant cette opération de démembrement de propriété dans un cadre d’un partenariat public-privé avec usufruit locatif social (ULS) ou intermédiaire (ULI), des personnes privées et des bailleurs institutionnels se répartissent la pleine propriété d’un bien.

- L’investisseur acquiert la nue-propriété (les murs) d’un bien immobilier de qualité, pour un prix réduit par rapport à sa valeur en pleine propriété, se constituant ainsi un patrimoine à prix minoré et des revenus à terme.

- Le bailleur institutionnel spécialisé en ULS ou ULI acquiert simultanément l’usufruit (l’usage) du bien qu’il louera pour une durée fixe (15 à 20 ans) à des ménages sous conditions de ressources.

Au terme du démembrement, l’épargnant nu-propriétaire devient plein propriétaire automatiquement et gratuitement. Il pourra alors choisir de vendre, louer ou reprendre le bien pour l’occuper en fonction de ses objectifs patrimoniaux. Les baux consentis par l’usufruitier sont en effet automatiquement échus au dernier jour de l’usufruit

Quels sont les profils pour investir en dispositif nue-propriété ?

Le dispositif nue-propriété est particulièrement adapté aux épargnants :

- qui apprécient l’immobilier patrimonial et n’ont pas besoin de revenus complémentaires pendant la durée du démembrement.

- qui recherchent une solution pour préparer sereinement leur retraite.

- aux investisseurs expatriés qui cherchent à sécuriser un investissement, absence d’aléa liés à la gestion du bien et récupération du bien à terme comme logement principal ou résidence locative.

- soumis à l’IFI, car la nue-propriété n’entre pas dans l’assiette de cet impôt.

Le conseil iSelection

- iSelection vous guide pour faire un bon investissement, notamment quant au choix du bien immobilier et à l’analyse de son prix en pleine propriété.

- Ce dernier doit être cohérent avec le prix de marché pratiqué sur le secteur géographique, à emplacement et qualité de construction équivalents. Nombre d’éléments inhérents à ce montage spécifique sont à prendre en considération.

- Par exemple, il conviendra d’analyser la décote appliquée, la valeur du bien en pleine propriété, le promoteur, le bailleur, la nature de l’immeuble (neuf ou réhabilité), le montage de l’opération, son calendrier etc…

Les avantages du dispositif nue-propriété

Le dispositif nue-propriété permet la création de patrimoine à moindre coût

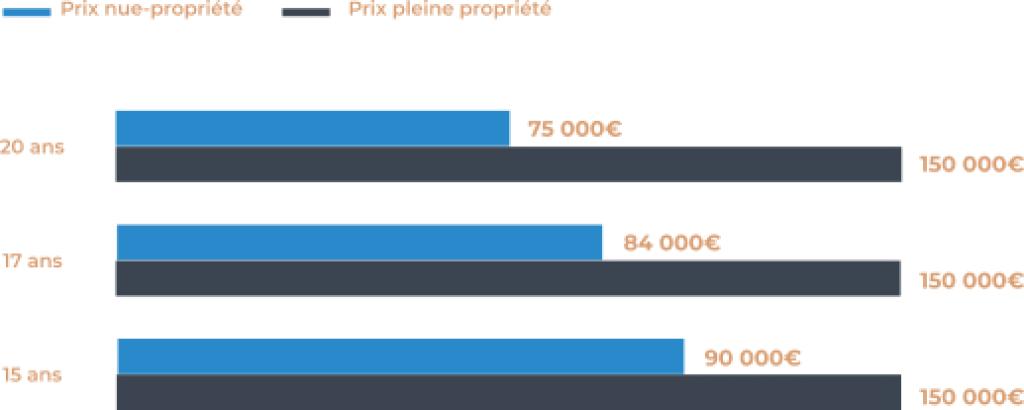

En effet, le prix d’achat du logement peut-être, sous conditions, minoré de 40% sur 15 ans à 50% sur 20 ans par rapport au prix de la pleine propriété. Or la valorisation du bien dans le temps s’effectue, elle, sur la valeur de 100% du bien alors que l’investisseur finance 50 à 60% du prix du bien.

Rentabilité de la nue-propriété

La seule récupération automatique de l’usufruit équivaut à un placement à 3,47 % l’an net de fiscalité.

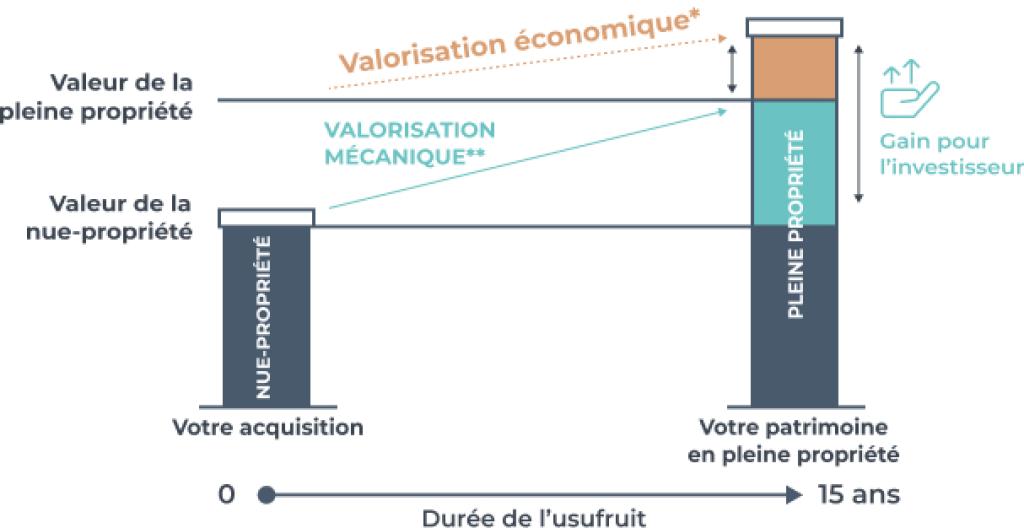

Explications (valeur du bien pleine propriété = base 100)* :

- Valorisation économique* : pour une valeur de la nue-propriété correspondant à 60 % de la valeur du bien en pleine propriété et une durée de démembrement de 15 ans. Avec une inflation de 1,5 % /an pendant 15 ans, la valorisation économique permet d’atteindre une rentabilité ≥ 5 % par an.

- Valorisation mécanique** : liée à la reconstitution progressive de la pleine propriété. L’investisseur nu-propriétaire s’assure ainsi d’une valorisation mécanique de son placement, qui offre un rendement minimal de 3,4 % hors inflation.

Le dispositif nue-propriété est un outil d’optimisation fiscale

- Capter dès l’achat, sous forme de réduction du prix, l’équivalent de 15 à 20 années de loyers totalement défiscalisés et sans aléas.

- Economiser les frais de notaire, puisque l’assiette est réduite de 40 à 50 %.

- Pour les investisseurs ayant des revenus fonciers positifs : effet de levier du crédit et déductibilité des intérêts de l’emprunt.

- Pour les investisseurs soumis à l’IFI : défiscalisation de l’IFI pour un investissement cash, ou non augmentation de l’IFI pour un achat à crédit.

Un dispositif fiscal souple

Aucune gestion

Pendant 15 ans, l’investisseur nu-propriétaire est déchargé du risque locatif, de l’entretien (y compris les gros travaux : articles 605 et 606 du code Civil), des charges (gestion locative, syndic, assurances) et de la fiscalité (taxe foncière) qui sont assumés par l’usufruitier.

Facilité de revente

Pas de durée de détention imposée, possibilité de revendre la nue-propriété à tout moment sans attendre la fin du démembrement et ce, en conservant les avantages fiscaux acquis. Le nouvel investisseur pourra bénéficier des mêmes avantages fiscaux. Le marché secondaire est actif, de nombreux épargnants recherchant des durées d’investissement inférieures à 15 ans.

Bon à savoir

Bon à savoir

Les opérations en Nue-propriété sont généralement de petites tailles et très diverses.

Toute notre offre n’est pas présente sur notre site.

Faites-nous part de votre cadre d’investissement, et nous effectuerons ensuite une recherche sur mesure auprès de notre partenaire privilégié, Perl, afin de vous proposer le bien en Nue-Propriété qui correspondra à vos attentes et à votre situation.

Copyright iSelection – crédits photos Adobestock

Mise à jour : Janvier 2026

Le non-respect des engagements de location entraîne la perte du bénéfice des incitations fiscales. L’attention de l’acquéreur est attirée sur les risques afférents à un investissement locatif (ex. : non-respect des conditions d’octroi de l’incitation fiscale, y compris des conditions de mise en location, absence de locataire, loyers impayés, évolution défavorable du marché locatif) susceptibles d’entraîner la perte du bénéfice des incitations fiscales et/ou la remise en cause de l’équilibre financier de l’investissement.

Un accompagnement sur mesure

Chez iSelection, nous croyons qu’un projet immobilier réussi repose sur un accompagnement humain et personnalisé à chaque étape. Nous sommes à vos côtés de la définition de votre stratégie patrimoniale à la sélection des biens adaptés, en comptant la gestion administrative et le suivi après-vente.

Notre équipe de plus de 150 conseillers, répartie à travers la France et DOM-TOM, met tout en œuvre pour vous offrir une expérience sereine, claire et sécurisée, que vous soyez investisseur, primo-accédant ou vendeur. Nous travaillons main dans la main avec des promoteurs de confiance et un large réseau de partenaires pour vous garantir des solutions performantes et pérennes.