Tendances marché - fiscalité

Investissement locatif : guide pour bien investir en 2026

Publié le 13/02/2026En 2026, l’investissement locatif confirme son statut de placement à la fois sécurisé et performant, dans un contexte où l’immobilier reste un marché porteur sur le long terme. Plus qu’un simple achat, il s’impose comme un levier stratégique pour se constituer des revenus complémentaires et préparer efficacement sa retraite.

L’essentiel à retenir

Réussir son investissement locatif aujourd’hui repose sur une approche globale. Entre les dispositifs fiscaux encore disponibles en 2026 (notamment le nouveau dispositif Bailleur Privé-Jeanbrun), le choix entre location nue ou meublée, et la question de la gestion locative (déléguée ou non) ; chaque décision impacte directement la rentabilité et la sérénité du projet.

Mais surtout, un investissement réussi est avant tout un investissement cohérent : le bien choisi doit correspondre à votre profil, à vos objectifs patrimoniaux et à l’horizon de détention. C’est cet alignement — plus que les effets d’opportunité — qui fait la différence sur le long terme.

Subissez-vous l’érosion de votre épargne face à une inflation persistante et des marchés financiers volatils ? Ce guide complet sur l’investissement locatif vous dévoile les stratégies pour transformer l’immobilier en un levier de croissance patrimoniale en 2026. Vous découvrirez comment optimiser votre fiscalité et capter une demande locative en pleine mutation pour garantir la pérennité de vos revenus futurs.

Alors n’hésitez-pas : découvrez les bonnes raisons de privilégier le placement pierre.

Pourquoi investir dans le locatif en 2026 ?

Vous souhaitez investir dans l’immobilier locatif mais vous vous inquiétez de la rentabilité de votre projet ? Sachez qu’actuellement, le rendement de l’assurance vie se situe en moyenne autour de 1,4%. En investissant dans l’immobilier, vous pourrez obtenir des rendements nettement plus attrayants.

Après des années de fluctuations, le marché immobilier de 2026 présente des opportunités concrètes pour bâtir un patrimoine solide.

Est-il rentable d’investir dans l’immobilier locatif ?

La pierre surpasse les livrets classiques grâce à sa résilience. Elle protège efficacement votre capital contre l’érosion monétaire actuelle. Nous parlons ici d’une véritable valorisation patrimoniale.

En 2026, la rentabilité brute d’un investissement locatif grimpe à 5,2 % en moyenne. L’emplacement reste le pilier central pour maintenir une performance linéaire. Cependant, votre rendement final dépendra de la stratégie fiscale et du mode de location retenus.

Attention : seul le rendement net-net constitue un indicateur de performance fiable. Il intègre la fiscalité, les charges de copropriété et la taxe foncière. Malgré ces frais, les perspectives de gain demeurent attractives pour l’investisseur averti.

Quels revenus sont nécessaires pour investir dans l’immobilier locatif ?

Votre capacité d’emprunt détermine l’envergure de votre projet immobilier. Un dossier solide facilite grandement l’obtention de conditions de financement optimales.

Un apport personnel d’environ 10 % est généralement recommandé en 2026. En effet, les autorités imposent un respect strict du taux d’endettement maximal autorisé. Cette rigueur bancaire assure la pérennité de votre engagement financier personnel.

BON A SAVOIR :

Des revenus modérés n’excluent pas l’accès à la propriété locative. Des solutions comme les parts de SCPI ou l’immobilier neuf sont accessibles avec des aides spécifiques. L’essentiel réside dans une stratégie d’investissement parfaitement adaptée à votre profil budgétaire.

L’immobilier, un marché porteur : un placement sécurisé et rentable

La pierre demeure une valeur refuge incontournable pour les Français. La demande locative structurelle reste très forte sur l’ensemble du territoire. Ce déséquilibre entre l’offre et la demande soutient mécaniquement les prix.

- L’actif tangible offre une visibilité que les marchés financiers n’ont pas. Contrairement aux actions volatiles, l’immobilier s’inscrit dans une temporalité longue. C’est un levier de création de valeur majeur pour sécuriser votre avenir financier.

- Le marché affiche une stabilité rassurante en ce début d’année 2026. Les taux d’intérêt se stabilisent enfin autour de 3,10 % à 3,50 %. Le contexte actuel est donc propice pour concrétiser vos ambitions immobilières.

L’investissement locatif : un bon moyen de préparer sa retraite

Anticiper la baisse mécanique de vos revenus professionnels est une nécessité. L’immobilier génère des revenus complémentaires réguliers pour votre futur. Cette rente immobilière constitue une protection efficace contre les aléas de la vie. Si vous optez pour un investissement LMNP par exemple, vos revenus locatifs sont non imposés pendant une longue période, notamment une fois l’emprunt terminé, lorsque vous serez à la retraite.

- N’oubliez pas que l’immobilier locatif est l’un des seuls produits d’investissement que l’on peut obtenir à crédit et il est même actuellement conseillé de financer votre acquisition via un emprunt pour optimiser votre investissement. À l’échéance du prêt, vous disposez d’un capital totalement libéré de dettes. Cela assure une optimisation patrimoniale bienvenue pour maintenir votre niveau de vie futur. Malgré les baisses récentes, les taux restent alignés sur l’inflation qui a baissé, et les banques acceptent désormais de prêter sur 20 ans et plus..Actuellement les taux de crédit moyens sont de 3,4 % (selon l’Observatoire Crédit Logement)

- La transmission aux héritiers est un avantage supplémentaire non négligeable de l’investissement immobilier Le patrimoine immobilier représente un héritage tangible et durable pour vos proches. C’est avant tout un projet de vie sécurisant pour votre famille.

Les dispositifs fiscaux pour l’investissement locatif

Pour maximiser vos gains, il faut choisir le cadre fiscal le plus adapté à vos objectifs personnels.

Le statut LMNP offre un régime fiscal avantageux avec amortissement du bien et des meubles

Le statut de Loueur en Meublé Non Professionnel (LMNP) permet de louer un logement garni de mobilier. Son grand intérêt réside dans l’amortissement comptable du bâti. Ce mécanisme réduit mathématiquement la base imposable. Vous optimisez ainsi votre fiscalité durablement.

Les revenus tirés de cette activité sont imposés dans la catégorie des BIC. Ces bénéfices industriels et commerciaux (BIC) offrent un cadre plus souple que les revenus fonciers classiques. C’est un point technique essentiel pour votre stratégie.

Bon à savoir : vous pouvez déduire l’intégralité des frais d’acquisition, comme les émoluments du notaire, dès la première année. Cela booste la rentabilité nette d’impôts de votre projet immobilier. Cette option sécurise votre flux de trésorerie.

Les points forts de l’investissement locatif meublé

- La demande locative est toujours en croissance, notamment dans les résidences services meublées.

- En ce qui concerne le marché des résidences étudiantes : le parc public de logements ne couvre actuellement que 10% des besoins.

- Quant aux résidences services pour personnes âgées, avec l’espérance de vie qui ne cesse d’augmenter, la demande est bien là. Les plus de 65 ans représentent 20 % de la population. Leur part a progressé de 4,3 points en 20 ans.

Les avantages des résidences services

Vous bénéficiez d’un bail commercial ferme d’au moins 9 ans avec l’exploitant de la résidence. Ce dernier s’engage contractuellement au paiement du loyer : appartement occupé ou pas, vous percevrez vos revenus locatifs. Ce type d’investissement locatif est en général abordable, pour un prix en parfois inférieur à de 100.000 euros.

Nouveau statut bailleur privé (Jeanbrun)

Ce dispositif, présenté par le ministre du Logement Vincent Jeanbrun le 20 janvier 2026, vise à redynamiser le marché immobilier. Il encourage les particuliers à investir en location nue longue durée. Le cadre est strictement réglementé par les services fiscaux.

- Pour être éligible, le propriétaire doit respecter des plafonds de loyers intermédiaires ou sociaux. L’engagement de location minimal est fixé à 9 ans à titre de résidence principale.

- En contrepartie, il bénéficie chaque année d’une déduction de 3,5 % à 5,5 % calculée sur de 80 % de la valeur du bien (neuf) applicable sur les revenus fonciers imposables. Il s’agit d’un amortissement comptable du bien qui permet de générer un déficit foncier directement déductible du revenu global dans la limite de 10 700 € par an.

- Les investisseurs apprécient la clarté des règles de déduction. Ce système remplace les anciens mécanismes par une approche plus lisible et directe.

Loi Denormandie : le « successeur » du Pinel, dans l’ancien

Ce dispositif cible spécifiquement la rénovation de logements dans les villes moyennes. Il remplace avantageusement le Pinel pour le parc immobilier ancien. L’objectif est la revitalisation urbaine des centres dégradés.

L’investisseur a l’obligation de réaliser des travaux représentant 25 % du coût total. Les performances énergétiques doivent être améliorées d’au moins 20 % pour les logements collectifs et 30 % pour les logements individuels après l’intervention. C’est une valorisation par la qualité technique du bâti.

- Zones éligibles : communes du programme Action Cœur de Ville et zones ORT (Opération de Revitalisation de Territoire).

- Plafonds de ressources : les locataires ne doivent pas dépasser certains niveaux de revenus annuels.

Consultez notre fiche détaillée

Le déficit foncier : déduction des travaux de rénovation

Le mécanisme permet de déduire les charges réelles de vos revenus fonciers et notamment les travaux. Si les dépenses de travaux excèdent les loyers perçus, un déficit apparaît. Cela réduit directement votre imposition globale cette année-là.

- En régime de droit commun, le déficit est imputable sur le revenu global dans la limite de 10 700 € par an, le surplus restant reportable pendant 10 ans sur vos futurs loyers.

- Mais un dispositif plus avantageux est actuellement en vigueur : pour les travaux de rénovation énergétique spécifiquement, ce plafond est doublé à 21 400 € par an, et ce jusqu’au 31 décembre 2027. Cette mesure, prolongée dans la loi de finances 2026, cible directement les biens dont l’isolation est de très mauvaise qualité et s’articule avec l’interdiction de location des logements classés F prévue en 2028.

C’est un outil particulièrement puissant pour les investisseurs fortement imposés qui souhaitent rénover un bien ancien tout en limitant leur charge fiscale.

Quel est le meilleur investissement locatif ?

Au-delà des chiffres, la réussite d’un projet dépend de la cohérence entre le bien et votre profil d’investisseur.

Les critères de sélection d’un bien performant

- La réussite de votre investissement locatif repose d’abord sur l’emplacement géographique. Privilégiez systématiquement la proximité immédiate des transports et des commerces essentiels. Cette stratégie réduit drastiquement le risque de vacance locative.

- Analysez ensuite avec précision la tension locative de la zone ciblée. Un marché local dynamique garantit la perception de loyers réguliers. Visez une rentabilité cohérente avec le niveau de risque spécifique au secteur.

Comparatif des types de biens à cibler

Comment choisir : nu ou meublé, neuf ou ancien ?

Arbitrer entre location nue et meublée est une étape déterminante.

Le meublé offre souvent un rendement supérieur mais exige une implication plus forte. La fiscalité, notamment via l’amortissement, diffère radicalement entre ces deux modes d’exploitation.

Opposez également le neuf et l’ancien selon vos objectifs.

Le neuf bénéficie de frais de notaire réduits et de performances énergétiques optimales.

L’ancien propose souvent un prix au mètre carré initialement plus attractif.

Votre choix final doit s’aligner sur votre horizon de temps. La valorisation patrimoniale se construit différemment selon l’état et la nature du bien. Soyez pragmatique dans vos simulations financières pour sécuriser votre avenir.

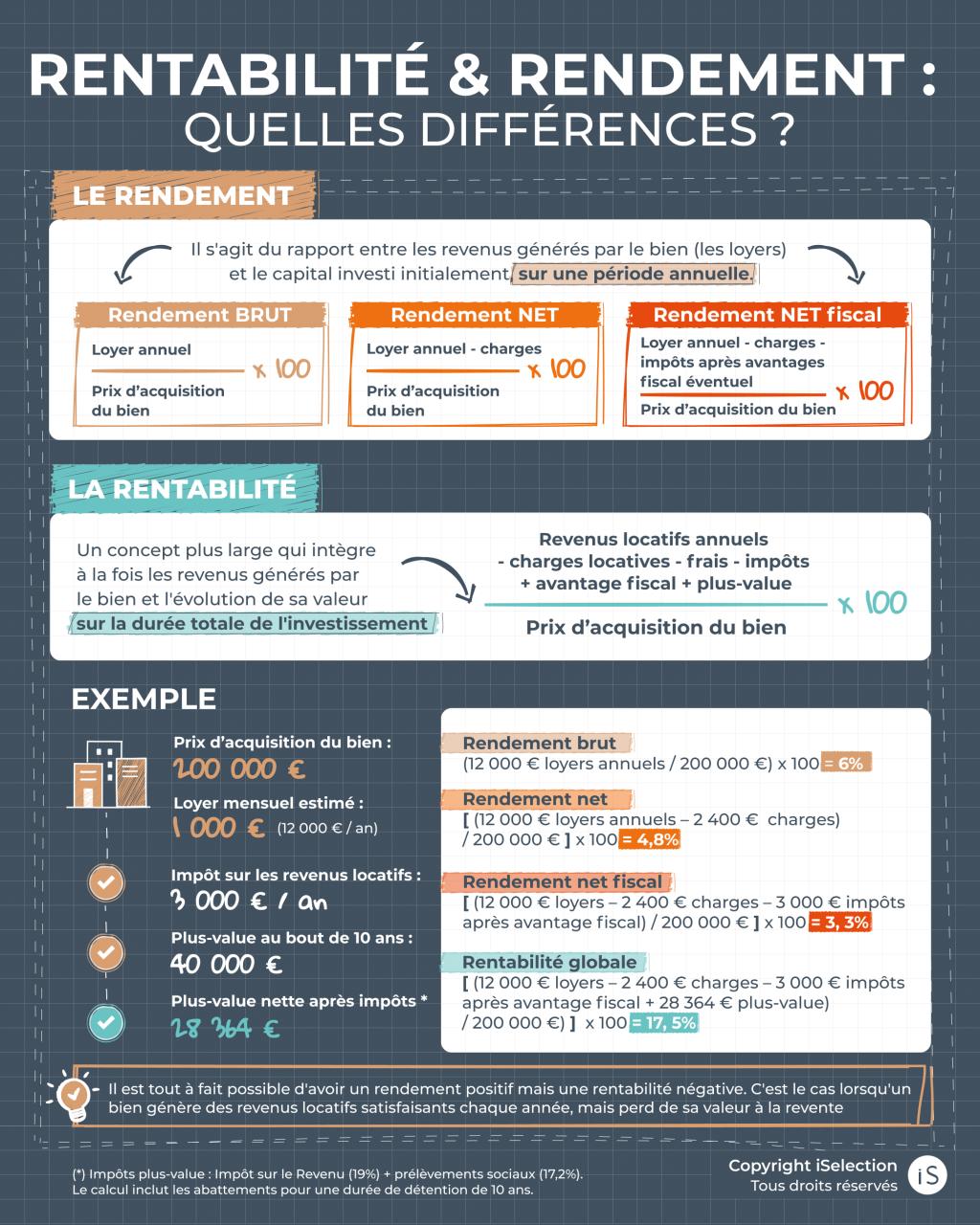

Calculs de rendement et fiscalité de l’investissement locatif

Maîtriser l’évaluation du rendement de votre investissement immobilier est l’unique façon d’éviter les mauvaises surprises après l’achat.

Comprendre le rendement net-net

Le rendement brut se limite au rapport entre loyers annuels et prix d’acquisition. Ce calcul omet les charges de copropriété et les taxes. Il s’avère donc souvent trompeur pour l’investisseur.

- Le rendement net-net intègre la fiscalité selon votre Tranche Marginale d’Imposition (TMI). Les prélèvements sociaux impactent aussi le résultat final. Cette précision détermine la rentabilité réelle de votre stratégie patrimoniale.

- Autre élément impactant votre rendement :prévoyez systématiquement un budget pour l’entretien et les taxes locales.

- Enfin, la vacance locative doit également être anticipée financièrement. La prudence reste votre meilleure alliée pour pérenniser vos actifs.

Quel type de location est le plus rentable ?

Il n’existe aucune réponse universelle concernant le mode de location idéal. Votre situation fiscale personnelle dicte souvent le choix le plus pertinent.

L’emplacement géographique demeure également un facteur de performance majeur.

La colocation ou le meublé de tourisme peuvent dynamiser vos flux financiers. Ces options demandent toutefois une implication de gestion nettement plus soutenue. C’est un arbitrage nécessaire entre temps et création de valeur.

A NOTER : la fiscalité des meublés de tourisme a évolué récemment. Faites des simulations avant de vous lancer.

Voici les critères essentiels pour orienter votre décision :

- Vos objectifs financiers à long terme.

- Le temps disponible pour la gestion opérationnelle.

- Votre pression fiscale actuelle et future.

BON A SAVOIR :

Le nouveau dispositif Bailleur Privé/Jeanbrun, dans le cadre du plan « Relance logement » permet, dès février 2026, d’amortir jusqu’à 12 000 euros par an pour l’achat d’un logement en location nue destiné à la résidence principale du locataire

Déléguer sa gestion locative : avantages et inconvénients

Une fois le bien acquis, la question de la gestion quotidienne devient centrale pour votre sérénité.

- Confier vos clés à un professionnel permet d’évaluer un gain de temps précieux. L’agence orchestre les visites et réalise les états des lieux rigoureux. Ce confort opérationnel s’avère non négligeable pour votre emploi du temps. Vous vous libérez ainsi de tâches chronophages.

- Il faut toutefois peser le coût de cette prestation. Les honoraires, oscillant généralement entre 4 % et 10 % du loyer, impactent la rentabilité globale. Mais ces frais sécurisent vos encaissements réguliers. Ils constituent un investissement pour la pérennité de vos revenus.

- La protection juridique incluse renforce également votre sécurité. Les experts mandatés gèrent les litiges éventuels avec une grande maîtrise. Vous dormez plus tranquillement grâce à cet accompagnement spécialisé.

Sécuriser son investissement avec des garanties adaptées

La Garantie Loyers Impayés (GLI) constitue un rempart robuste pour votre sérénité. Elle indemnise les défaillances du locataire jusqu’à 70 000 euros selon les contrats. Cette sécurité demeure une protection indispensable.

Avantage financier : l’administration fiscale autorise la déduction intégrale des frais de gestion et des primes d’assurance. Cette disposition légale réduit mécaniquement votre base imposable. Elle consolide ainsi votre stratégie d’investissement sans effort de trésorerie supplémentaire.

La dimension humaine reste le pivot d’une location pérenne. Une communication fluide avec l’occupant prévient la majorité des litiges. La gestion immobilière est, par essence, un métier d’expert.

EN RÉSUMÉ :

Réussir votre investissement locatif en 2026 exige de conjuguer emplacement stratégique, performance énergétique et optimisation grâce notamment au nouveau dispositif Bailleur Privé Jeanbrun.

- Anticipez dès maintenant vos revenus futurs en structurant votre patrimoine avec rigueur. Saisissez ces opportunités fiscales pour bâtir sereinement votre liberté financière de demain.

- Considérez aussi que l’immobilier reste un projet de vie autant qu’un investissement.

Alors pourquoi pas vous ? Si vous hésitez, faites-vous aider par un spécialiste en immobilier patrimonial qui optimisera la sécurisation de votre investissement.

L’immobilier toujours plébiscité

4 Français sur 10 ont un projet immobilier à deux ans*

Plus d’un tiers des 18-34 ans projettent un achat immobilier à court terme*

L’immobilier locatif arrive en 3ème position des placements privilégiés pour préparer sa retraite**

FAQ de l’investissement locatif

- En location nue ou meublée, la plus-value est taxée à 19 % d’IR + 17,2 % de prélèvements sociaux, avec des abattements progressifs selon la durée de détention (exonération totale IR à 22 ans, PS à 30 ans)

- En location meublée LMNP au régime réel, les amortissements déduits pendant la détention sont réintégrés dans le calcul de la plus-value depuis 2025, alourdissant mécaniquement la facture fiscale à la revente.

Bon à savoir : un bien revendu avant la fin de son engagement de location (Jeanbrun, Denormandie…) entraîne la perte des avantages fiscaux.

- Les logements classés G sont interdits à la location depuis le 1er janvier 2025

- Les logements classés F le seront au 1er janvier 2028

- Acheter une passoire thermique sans anticiper les travaux de rénovation, c’est risquer une interdiction de louer dans moins de 2 ans

- Le doublement du déficit foncier à 21 400 €/an pour les travaux de rénovation énergétique (valable jusqu’à fin 2027) est précisément conçu pour inciter à rénover avant cette échéance.

- Charges fixes récurrentes : taxe foncière (souvent 1 à 2 mois de loyer), charges de copropriété non récupérables, assurance PNO (propriétaire non occupant), GLI

- Frais de gestion locative : entre 4 % et 10 % des loyers si vous déléguez, à intégrer dès la simulation de rentabilité

- Provisions pour vacance locative : anticiper au minimum 1 mois de vacance par an, davantage sur les marchés peu tendus

- Budget travaux et entretien : prévoir en moyenne 0,5 % à 1 % de la valeur du bien par an pour l’entretien courant, hors rénovation énergétique

- Frais d’acquisition : les frais de notaire (7 à 8 % dans l’ancien, 2 à 3 % dans le neuf) plombent la rentabilité des premières années et sont rarement intégrés dans les simulations commerciales

Un écart de 2 à 3 points entre rentabilité brute affichée et rentabilité nette réelle est courant — et peut transformer un projet attractif en opération neutre voire déficitaire.

Sources documentaires :

Sites du gouvernement : Investir dans l’immobilier – Loi Denormandie – Déficit foncier – Location meublée LMNP

(*) Sondage Opinion Way pour Capifrance – Nov. 2025

(**) Sondage Opinion Way pour les Echos – Juillet 2025