Tendances marché - fiscalité

Statut fiscal du bailleur privé en 2026 : obligations et fiscalité

Publié le 09/03/2026Ce nouveau statut favorise un investissement locatif sur le long terme, avec un bien loué comme résidence principale, non meublé. Le dispositif combine deux mécanismes : un amortissement annuel (applicable au neuf comme à l’ancien) et un déficit foncier renforcé. Découvrez le statut en détail.

L’essentiel à retenir

Le dispositif combine deux mécanismes : un amortissement annuel (applicable au neuf comme à l’ancien) et un déficit foncier renforcé.

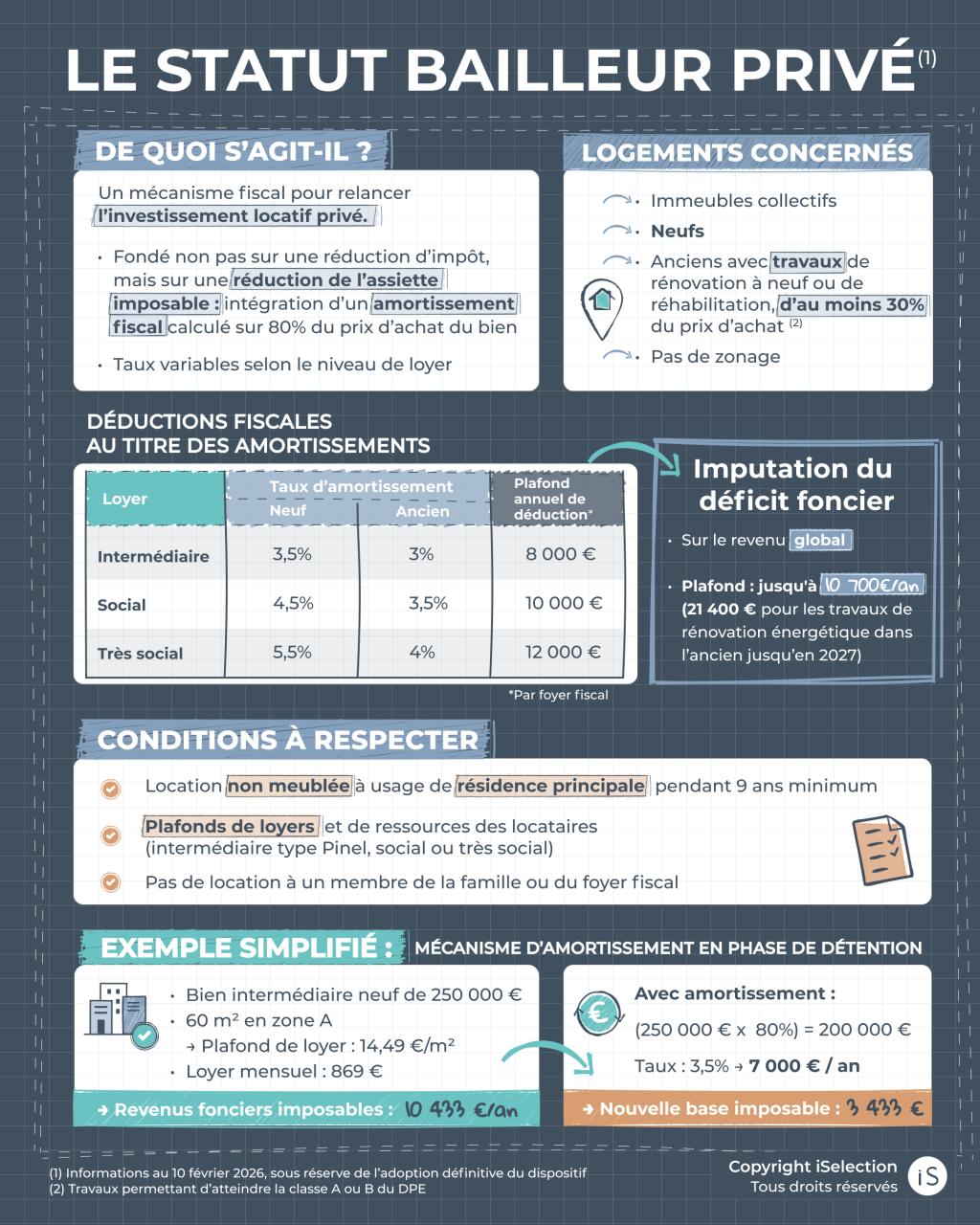

Cet amortissement vient réduire les revenus fonciers imposables, en plus des charges déductibles classiques. Il repose sur une idée directrice simple : plus le loyer est abordable, plus l’avantage fiscal est élevé.

- Il permet d’amortir jusqu’à 12 000 € par an.

- Les logements peuvent être neufs ou anciens avec travaux importants.

- Trois niveaux de loyers sont possibles : intermédiaire, social et très social.

- La location doit durer au minimum neuf ans et concerner la résidence principale du locataire.

- Seuls les logements situés dans des immeubles collectifs sont éligibles.

- Intéressant pour contribuables avec un taux marginal d’imposition (TMI) de minimum 30%, voir 45%.

La création d’un « statut du bailleur privé » encore appelé « Jeanbrun » (du nom du Ministre du logement) est au coeur du plan de Relance du Logement de la loi de finances 2026. Il est destiné à encourager les particuliers à investir dans la location nue longue durée. Ce nouveau statut permet un amortissement comptable progressif selon le type de bien.

Qu’est-ce que le statut de bailleur privé ?

Il s’agit d’un nouveau dispositif d’investissement locatif dans le neuf et l’ancien réhabilité, comme il a pu en exister de nombreux au cours des 30 dernières années (Robien, Scellier ou Pinel par exemple). L’idée est de favoriser la création de nouveaux logements tout en soutenant les secteurs économiques du neuf et de la rénovation. Il permet aux particuliers qui investissent dans un logement destiné à la location nue longue durée de bénéficier d’un mécanisme d’amortissement comptable, jusqu’ici réservé principalement à la location meublée. Il vise une harmonisation des avantages fiscaux entre location nue et location meublée.

Quelle différence entre bailleur privé et bailleur professionnel ?

Un bailleur privé loue un bien immobilier dans un cadre patrimonial, sans exercer une activité immobilière professionnelle. À l’inverse, un bailleur professionnel réalise cette activité de manière régulière et dans un cadre spécifique. La distinction repose notamment sur le niveau de revenus locatifs et le caractère professionnel de l’activité.

Droits, obligations et responsabilités du propriétaire-bailleur

Rappelons qu’un bailleur est tenu de respecter certaines obligations envers ses locataires mais il bénéficie aussi de certains droits.

- Logement décent : le bien doit respecter les critères de décence (surface min. 9 m², installations conformes, absence de risques pour la santé).

- Diagnostics obligatoires : DPE, amiante, plomb, électricité, gaz, risques naturels (selon le logement).

- Entretien : réparations importantes (toiture, chaudière, façade) à la charge du propriétaire.

- Jouissance paisible : interdiction de pénétrer dans le logement sans accord du locataire.

- Quittances : obligation de fournir une quittance de loyer sur demande (gratuite).

- Loyer et charges : exiger un paiement à la date convenue dans le bail.

- Dépôt de garantie : 1 mois de loyer hors charges (location nue), 2 mois (meublé).

- Garanties : caution solidaire, garantie Visale, ou assurance loyers impayés (GLI).

- État des lieux : retenue sur le dépôt de garantie pour dégradations constatées.

- Révision du loyer : indexation annuelle sur l’IRL (Indice de Référence des Loyers).

- Location nue : revenus fonciers (formulaire 2044 ou case 4BE si micro-foncier).

- Location meublée : BIC – Bénéfices Industriels et Commerciaux (formulaire 2031 ou case 5ND si micro-BIC).

- Prélèvements sociaux : 17,2% sur les revenus fonciers nets.

- IFI : les biens immobiliers locatifs entrent dans l’assiette de l’Impôt sur la Fortune Immobilière.

Caractéristiques du nouveau statut fiscal de bailleur privé (Jeanbrun)

À qui s’adresse-t-il ?

Le statut du bailleur privé, issu du dispositif Jeanbrun, s’adresse aux particuliers qui souhaitent investir dans l’immobilier locatif en location nue tout en bénéficiant d’une fiscalité plus favorable.

Il concerne notamment les investisseurs qui souhaitent se constituer un patrimoine immobilier, préparer des revenus complémentaires ou optimiser la fiscalité de leurs loyers, sans passer par la location meublée. Ce dispositif est particulièrement adapté aux épargnants qui privilégient un investissement locatif sur le long terme, avec un logement loué comme résidence principale.

Le dispositif s’adresse ainsi aussi bien aux investisseurs débutants qu’aux propriétaires déjà présents sur le marché locatif, qui souhaitent investir dans un logement neuf ou récent répondant aux attentes du marché.

Quels sont les logements concernés ?

Le Neuf

- Concerne les logements neufs ou en VEFA (Vente en l’État Futur d’Achèvement) ou les logements que l’investisseur fait construire (1)

- S’applique aux bâtiments d’habitation collectifs.

- Période : acquisitions ou permis de construire entre le 21 février 2026 (lendemain de la date de publication de la loi de finances 2026) et le 31 décembre 2028.

L’Ancien avec travaux

- Concerne les logements anciens réhabilités dans des bâtiments collectifs.

- Condition de travaux :

- travaux de rénovation concourant à la production d’un immeuble neuf (2) OU

- travaux de rénovation lourde pour lesquels les travaux d’amélioration représentent au moins 30% du prix d’acquisition et permettent d’atteindre le DPE classe A ou B

- Exigence énergétique : le logement ancien doit avoir une classe DPE A ou B après travaux.

(1) PC déposé entre le 21/02/2026 et le 30/12/2028

(2) Au sens du 2° du 2 du I de l’article 257 du CGI

(3) Logement intermédiaire (type Pinel) – logement social (type HLM) – logement très social (financé en prêt locatif aidé d’intégration) : destiné aux ménages en grande précarité et proposant des loyers très bas soumis à des plafonds de ressources particulièrement stricts.

Quelles sont les conditions de location à respecter ?

Pour bénéficier de l’avantage fiscal du statut bailleur privé (Jeanbrun), l’investisseur doit notamment respecter :

- Un engagement de location d’au moins 9 ans

- Une mise en location nue à titre de résidence principale, sous 12 mois après achèvement du logement

- Le respect de plafonds de loyers : plafonnés selon la zone géographique et le type de location (en €/m²)

- Zone A bis : de 10,93 €t (très social) à 19,51 € (intermédiaire)

- Zone B1 : de 6,55 € (très social) à 11,68 € (intermédiaire)

- Des plafonds de ressources : les ressources du locataire (appréciées à la date de conclusion du bail) ne doivent pas dépasser des seuils fixés par la loi, variant selon la catégorie de location (3) choisie.

- Interdiction de louer à un membre du cercle familial proche jusqu’au 2ème rang (ascendants, descendants), ou un membre du même foyer fiscal .

Ces conditions traduisent la volonté du législateur d’orienter l’investissement privé vers une offre locative réellement accessible.

Cette modulation des loyers intervient directement dans le calcul de la rentabilité, via un ajustement du mécanisme d’amortissement. Plus le niveau de loyer est modéré, plus l’impact sur la rentabilité globale est renforcé.

À noter : le dispositif ne prévoit aucune limitation du nombre de logements pouvant bénéficier du statut, sous réserve du respect des conditions applicables à chaque bien.

Les avantages fiscaux du statut de bailleur privé

Ce statut favorise également un investissement locatif sur le long terme, avec un logement loué comme résidence principale, ce qui sécurise généralement la rentabilité locative. Enfin, il permet aux investisseurs de se constituer un patrimoine immobilier tout en générant des revenus complémentaires, dans un cadre fiscal plus attractif pour la location non meublée.

Mécanisme d’amortissement fiscal

L’investisseur déduit chaque année une fraction de la valeur du bien de ses revenus fonciers.

- Base amortissable : l’amortissement porte sur 80 % du prix d’acquisition du logement net de frais (le foncier, estimé à 20 %, n’est pas amortissable).

- Mise en place d’un amortissement étalé dans le temps et modulé selon le type de logement et le niveau de loyer : intermédiaire, social, très social.

- Plafonds d’amortissement annuels avec limites en montant et en pourcentage de la valeur du logement

Amortissement annuel et plafonds par foyer fiscal

Déficit foncier dans le cadre du statut bailleur privé

Le nouveau dispositif introduit une véritable rupture en matière de déficit foncier et d’imputation des charges, en allant beaucoup plus loin que le régime foncier classique. Il repose sur l’introduction de l’amortissement dans le calcul de l’imposition des revenus fonciers.

Imputation sur le revenu global

Comme dans le régime réel classique, le statut de bailleur privé permet de générer un déficit foncier lorsque les charges (travaux, intérêts, frais, etc.) dépassent les loyers, avec la possibilité de l’imputer sur le revenu global dans la limite d’un plafond annuel.

- La nouveauté est la possibilité d’ajouter dans les charges l’amortissement comptable du bien, à des taux spécifiques pour le ce nouveau statut.

- Pour bénéficier pleinement de ces avantages, l’investisseur doit opter pour le régime réel des revenus fonciers, qui permet de déduire l’ensemble des charges et d’appliquer l’amortissement du bien.

A NOTER : le régime micro-foncier, qui applique un abattement forfaitaire de 30 %, ne permet pas de profiter de ces mécanismes.

Déficit foncier et rénovation énergétique

Le plafond d’imputation du déficit foncier sur le revenu global est relevé à 21 400 € par an, jusqu’au 31 décembre 2027 dans le cadre de travaux de rénovation lourde aboutissant à une performance énergétique élevée (DPE A ou B).

Déclaration des revenus locatifs

Dans le cadre de ce statut, les loyers perçus sont rattachés à la catégorie des revenus fonciers, et non à un régime assimilé à une activité commerciale, malgré la présence d’un amortissement.

Les propriétaires bailleurs concernés devront ainsi déclarer leurs revenus locatifs via une déclaration dédiée (2044-EB), permettant d’intégrer l’ensemble des mécanismes propres à ce statut. Pour plus d’information consultez le site du gouvernement.

Le statut fiscal bailleur privé en bref

Immeubles collectifs

Appartements uniquement (pas de maisons sauf lotissements)

Plafonds de loyers

Selon la zone géographique et le type de location (intermédiaire, social, très social)

Amortissement

- 3,5% à 5,5% par an (neuf)

- 3% à 4% par an (ancien)

Déficit Foncier

- Imputable sur le revenu global

- 10 700 €par an (ou 21 400 € an si rénovation énergétique)

Engagement

Location pendant 9 ans minimum en résidence principale

EN CONCLUSION :

En pratique, le statut du bailleur privé s’inscrit dans une stratégie patrimoniale de long terme visant à développer un patrimoine immobilier tout en bénéficiant d’un cadre fiscal plus lisible et durable pour la location nue.

- Il améliore la rentabilité nette après impôt

- Il redonne une logique économique à l’investissement locatif

- Il rééquilibre la fiscalité immobilière des logements nus autrefois pénalisés vs les logements meublés.

FAQ – Comprendre le statut du bailleur privé

Le statut du bailleur privé, s’adresse aux particuliers qui souhaitent investir dans l’immobilier locatif loué nu avec un cadre fiscal plus favorable.

Il vise notamment les personnes qui souhaitent louer un logement sans exercer une activité immobilière professionnelle.

Ce statut favorise un investissement locatif sur le long terme, avec un bien loué comme résidence principale, ce qui sécurise généralement la demande locative. Enfin, il permet aux investisseurs de se constituer un patrimoine immobilier tout en générant des revenus complémentaires, dans un cadre fiscal plus attractif.

Les revenus restent imposés dans la catégorie des revenus fonciers. La principale évolution fiscale est la possibilité d’amortir une partie de la valeur du logement, afin de réduire la base imposable des loyers. Cet amortissement vient s’ajouter aux charges déjà déductibles.

Non, l’amortissement n’est pas cumulable. En revanche, le micro-foncier verrait son abattement porté à 50% (toujours dans la limite de 15 000 € de revenus locatifs/an). Le bon choix dépend de votre niveau de loyers et de vos charges.

Le statut du bailleur privé concerne l’habitation non meublée d’un bien destiné à devenir la résidence principale du locataire. Il permet aux investisseurs de déduire de leurs revenus fonciers un amortissement de la valeur de immobilier, afin de réduire leur fiscalité, en contrepartie d’un engagement de durée et de plafonds de loyers et de ressources des locataires. Le déficit généré est imputable sur le revenu global.

Le LMNP (Loueur en Meublé Non Professionnel) repose, lui, sur des logements meublés. Les revenus locatifs sont imposés dans la catégorie des BIC (bénéfices industriels et commerciaux) et l’investisseur peut amortir le bien et le mobilier, ce qui réduit également la base imposable :

- le LMNP est adapté aux logements meublés, dont la gestion est souvent plus flexible ;

- le statut du bailleur privé vise les logements nus, sur le long terme, avec un cadre fiscal spécifique destiné à relancer l’investissement locatif.

OUI, il peut être particulièrement adapté pour un premier investissement immobilier. Il permet d’acquérir un bien tout en profitant d’un cadre fiscal structuré et d’une stratégie patrimoniale sur le long terme. D’abord, il permet d’investir dans des logements nus, un marché généralement plus stable et plus simple à gérer que le meublé. Les baux sont plus longs (3 ans minimum), ce qui offre une meilleure visibilité sur les revenus locatifs. Ensuite, le dispositif offre un avantage fiscal important grâce à l’amortissement du bien.

En cas de revente d’un bien avec le statut bailleur privé, les amortissements pratiqués devront être réintégrés pour le calcul de la plus-value et son imposition.

En effet, depuis 2025, en cas d’amortissements comptables pratiqués sur un bien immobilier, ils doivent être réintégrés dans le calcul de la plus-value de cession. Ils viennent en déduction du prix d’acquisition, et augmentent mécaniquement la plus value brute imposable. Cependant, par le jeu des abattements pour durée de détention, cette fiscalité s’allège fortement avec le temps, notamment après 22 ans de détention.

Le non-respect des engagements de location entraîne la perte du bénéfice des incitations fiscales. L’attention de l’acquéreur est attirée sur les risques afférents à un investissement locatif (ex. : non-respect des conditions d’octroi de l’incitation fiscale, y compris des conditions de mise en location, absence de locataire, loyers impayés, évolution défavorable du marché locatif) susceptibles d’entraîner la perte du bénéfice des incitations fiscales et/ou la remise en cause de l’équilibre financier de l’investissement.

Le statut du bailleur privé, issu de la loi de finances pour 2026, concerne les acquisitions ou dépôts de permis de construire entre le 21/02/2026 et le 31/12/2028. Le statut relève du I de l’article 31 i) et j) du CGI. Le dispositif est ouvert aux personnes physiques percevant des revenus fonciers, ainsi qu’à certaines structures non soumises à l’impôt sur les sociétés, sous réserve du respect des conditions légales.

Il concerne les logements situés dans des bâtiments d’habitation collectifs (notamment logements neufs ou en VEFA), ainsi que certains logements anciens ayant fait l’objet de travaux de rénovation ou de réhabilitation répondant aux critères fiscaux en vigueur. Le dispositif est applicable sur l’ensemble du territoire, sans condition de zonage. Conditions locatives : logements loués nus à titre de résidence principale du locataire (de manière continue), avec un engagement de location de 9 ans minimum ; loyers et ressources plafonnés selon le type de logement : intermédiaire, social, très social. Location interdite à un membre du foyer fiscal. Avantage fiscal : le dispositif permet aux propriétaires bailleurs de pratiquer un amortissement fiscal sur la valeur du bâti (hors terrain), déductible des revenus fonciers, dans des limites annuelles comprises entre 8000 € et 12 000 € par an selon le niveau de loyer pratiqué, avec des taux d’amortissement compris entre 3,5% et 5,5% par an pour les logements neufs. Le déficit foncier éventuellement généré est imputable sur le revenu global dans la limite de 10 700 €/an pour un logement neuf ; l’excédent étant reportable sur les revenus fonciers des dix années suivantes.

Le bénéfice du dispositif est subordonné au respect de l’ensemble des conditions prévues par les textes, et peut être remis en cause en cas de non-respect de celles-ci. Certaines modalités d’application du dispositif, notamment relatives au calcul de l’amortissement et des loyers, pourront être précisées par l’administration fiscale. Elles doivent être appréciées en fonction de la situation individuelle de chaque investisseur.