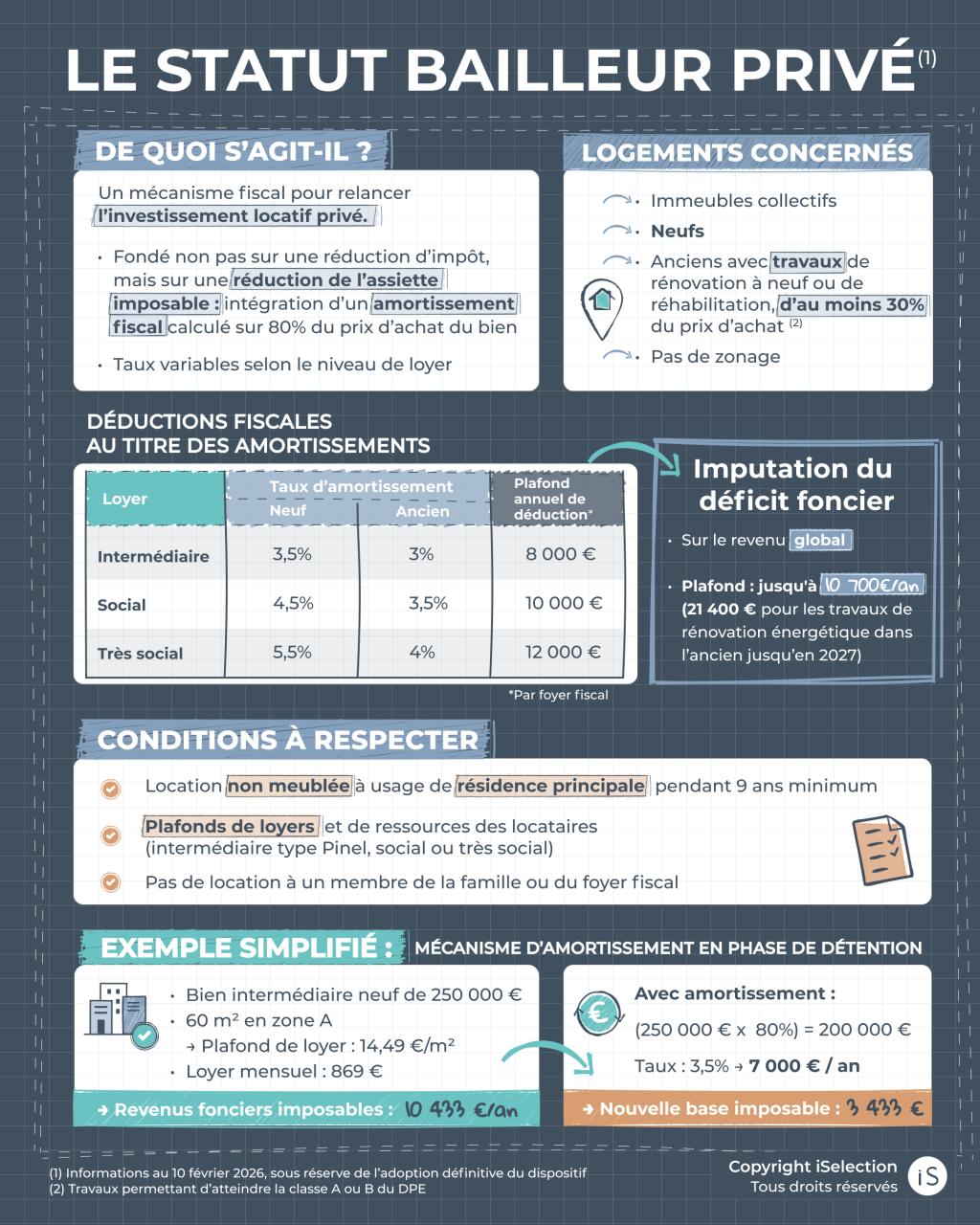

Qu’est-ce que le statut bailleur privé ?

Le statut de bailleur privé concerne les particuliers souhaitant investir dans un bien immobilier destiné à la location sur le long terme, tout en bénéficiant d’un avantage fiscal auparavant réservé à la location meublée : l’amortissement. En contrepartie de cet avantage, l’investisseur doit se conformer à un certain nombre d’exigences, notamment en matière de plafonnement des loyers et de qualité du logement proposé.

Contrairement au dispositif Pinel, l’avantage fiscal ne repose plus sur une réduction d’impôt mais sur un mécanisme de déduction fiscale.

À la différence du logement social, ce cadre repose uniquement sur une initiative privée, sans convention avec l’État. Par ailleurs, il ne s’inscrit pas dans une activité professionnelle au sens fiscal (comme le LMNP), mais vise plutôt des investisseurs patrimoniaux en quête de stabilité et d’optimisation de leur placement.

Le dispositif est accessible pour les logements collectifs sans restriction géographique (pas de zonage) :

- les biens immobiliers neufs ;

- les logements anciens, à condition de réaliser des travaux de rénovation lourde améliorant les performances énergétique.

Avantages fiscaux

- Diminution de la base imposable :

Grâce à l’amortissement fiscal du bien, calculé sur 80 % du prix, avec un taux annuel variant selon 3 niveaux de loyer. - Charges 100 % déductibles : frais de gestion, assurances, intérêts d’emprunt, taxe foncière.

- Création d’un déficit foncier imputable sur le revenu global dans la limite de 10 700 €/an(1) .

Conditions d’option pour le statut

- L’option pour le statut bailleur privé est irrévocable et doit être exercée lors du dépôt de la déclaration de revenus de l’année d’achèvement du logement (ou d’acquisition si elle est postérieure).

- En cas de non-respect des engagements, les amortissements déduits sont réintégrés au revenu global.

A qui s’adresse ce statut ?

Avec une tranche marginale d’imposition pouvant atteindre 45 %, à laquelle s’ajoutent 17,2 % de prélèvements sociaux, les revenus locatifs peuvent subir une fiscalité globale dépassant les 60 %. Dans ce contexte, l’optimisation fiscale devient un enjeu central pour les investisseurs immobiliers.

C’est précisément dans cette logique que s’inscrit le statut de bailleur privé, en proposant un cadre structuré permettant de maîtriser l’imposition des revenus locatifs tout en sécurisant son investissement sur le long terme.

Ce dispositif peut donc intéresser plusieurs profils d’investisseurs :

Investisseurs TMI 30% et plus

Profils assez fortement fiscalisés (IR à partir de 5000€) pour lesquels l’amortissement crée un levier d’impôt significatif.

Revenus fonciers existants

Optimisation au réel : conjuguer charges et amortissement pour réduire l’assiette imposable ou même créer un déficit.

Multi-investisseurs

Profils structurés cherchant à diversifier et cumuler des opérations cohérentes. Effort épargne : 400 € et plus.

Patrimoines long terme

Investisseurs privilégiant la détention longue et la construction patrimoniale.

BON A SAVOIR

L’acquisition via le statut bailleur privé peut se faire classiquement en nom propre mais aussi via une SCI à condition de rester en imposition à l’IR (impôt sur le revenu) et non à l’IS (Impôt sur les Sociétés).

Bailleur privé : conditions à respecter

Statut bailleur privé /Jeanbrun ouvre droit à des avantages fiscaux sous réserve du respect de plusieurs conditions, pensées pour encourager une offre locative à la fois accessible et pérenne, tout en maintenant l’équilibre économique de l’investissement.

Ces exigences reposent principalement sur l’encadrement des loyers pratiqués ainsi que sur les ressources des locataires. Le dispositif prévoit ainsi plusieurs niveaux de loyers — intermédiaire, social et très social — permettant d’adapter l’investissement aux spécificités des marchés locaux et aux profils des occupants.

Cette modulation des loyers intervient directement dans le calcul de la rentabilité, via un ajustement du mécanisme d’amortissement. Plus le niveau de loyer est modéré, plus l’impact sur la rentabilité globale est renforcé.

Logements neufs

-

- Logements neufs ou VEFA en bâtiment collectif

- Logements que l’investisseur fait construire (1)

- Sur tout le territoire sans zonage

Logements anciens

- En bâtiment collectif uniquement

- Avec travaux de rénovation concourant à la production d’un immeuble neuf (2)

OU

- Travaux de rénovation lourde

pour lesquels les travaux d’amélioration représentent au moins 30% du prix d’acquisition et permettent d’atteindre le DPE classe A ou B - Sur tout le territoire sans zonage

Conditions locatives

- À usage d’habitation principale

du locataire (de manière continue) - Loyers plafonnés : location intermédiaire, sociale, très sociale (3)

- Plafonds de ressources pour les locataires

- Obligation de location nue pendant 9 ans minimum (4)

- Location interdite à un proche, jusqu’au 2ème rang, ou un membre du foyer fiscal

(1) PC déposé entre le 21/02/2026 et le 30/12/2028

(2) Au sens du 2° du 2 du I de l’article 257 du CGI

(3) Logement intermédiaire : article 199 novovicies , logement social ou très social : article 199 tricies

(4) Au plus tard 1 an après l’achèvement de l’immeuble ou des travaux

Qu’est-ce que l’amortissement dans le statut bailleur privé ?

Le statut repose sur un mécanisme d’amortissement fiscal, et non sur une réduction d’impôt forfaitaire comme c’était le cas avec le Pinel. Cet amortissement permet de déduire chaque année de vos revenus fonciers une partie du prix d’acquisition du logement (hors valeur du foncier).

Cette déduction vient ainsi réduire le revenu imposable global, sans correspondre à une dépense effectivement payée au cours de l’année. Le mécanisme ne prend donc pas la forme d’une réduction d’impôt : il agit directement sur l’assiette taxable des loyers.

L’intérêt du dispositif n’est donc pas de procurer un avantage fiscal uniforme, mais de diminuer la base imposable des revenus locatifs de manière plus encadrée. En pratique, plus les loyers sont maîtrisés et plus le régime locatif retenu est social, plus le taux d’amortissement peut être favorable.

Taux et plafonds d’amortissement

Déductions fiscales au titre des amortissements selon le type de logement.

Loyer*

TAUX (Neuf)

TAUX (Ancien)

Plafond annuel**

Intermédiaire

3,5%

3%

8 000€

Social

4,5%

3,5%

10 000€

Très social

5,5%

4%

12 000€

* Selon le type de logement

** Plafond annuel de déduction par foyer fiscal

Exemple simplifié : mécanisme d’amortissement

Quelles obligations fiscales pour le statut de bailleur privé ?

Le statut de bailleur privé s’accompagne d’un cadre déclaratif précis, indispensable pour bénéficier du dispositif et en sécuriser l’application sur le plan fiscal.

L’accès au régime est conditionné par la formalisation d’un engagement de location auprès de l’administration fiscale. Cette démarche déclarative permet de justifier du respect des critères fixés par la loi et d’ouvrir droit aux avantages associés.

Dans tous les cas, cette déclaration devra intégrer un ensemble d’informations permettant à l’administration de vérifier la conformité de l’investissement, notamment :

- l’identification du bien et ses principales caractéristiques

- la date d’acquisition, d’achèvement ou de réalisation des travaux

- la typologie du logement (neuf ou ancien avec rénovation)

- la durée d’engagement de location

- le respect des plafonds de loyers imposés par le dispositif

Au-delà de cette obligation initiale, le bailleur doit être en mesure de justifier sa situation à tout moment. Cela implique la conservation rigoureuse de l’ensemble des pièces justificatives utiles en cas de contrôle fiscal :

- bail signé

- quittances de loyer

- diagnostic de performance énergétique

- les devis et factures de travaux lorsque le bien a fait l’objet d’une rénovation.

BON A SAVOIR

À ce jour, les modalités exactes de déclaration (formulaire spécifique ou adaptation d’un imprimé existant) restent à préciser.

Fiscalité à la revente

Si le statut de bailleur privé présente des avantages fiscaux significatifs pendant la phase de détention, il est essentiel d’anticiper également les conséquences fiscales au moment de la revente. En effet, le traitement fiscal de la plus-value tient compte des optimisations réalisées en amont, ce qui peut impacter le gain net final.

Dans ce cadre, la loi de finances 2025 a introduit un principe déjà applicable au LMNP, désormais étendu au statut bailleur privé : les amortissements pratiqués durant la période de détention doivent être réintégrés dans le calcul de la plus-value imposable.

Deux mécanismes principaux sont alors à considérer :

-

1.Réintégration des amortissements déduits

Les amortissements pratiqués viennent en déduction du prix d’acquisition retenu pour le calcul de la plus-value. Cela entraîne mécaniquement une augmentation de la plus-value brute imposable, et donc potentiellement de l’impôt dû lors de la cession.

-

2.Taxation de la plus-value immobilière

La plus-value reste soumise au régime classique des particuliers, avec des abattements progressifs en fonction de la durée de détention. Plus le bien est conservé longtemps, plus la fiscalité s’allège : une exonération totale d’impôt sur le revenu est atteinte après 22 ans, et de prélèvements sociaux après 30 ans.

Il est donc conseillé de conserver le bien plus de 10 ans et au mieux plus de 22 ans afin de compenser en partie l’impact de la réintégration des amortissements.

EN RÉSUMÉ

Le dispositif repose sur un double levier fiscal : un mécanisme d’amortissement annuel, applicable aussi bien dans le neuf que dans l’ancien avec travaux, et un déficit foncier optimisé. L’amortissement permet de diminuer directement les revenus fonciers imposables, en complément des charges habituelles, avec une logique incitative : plus le niveau de loyer est modéré, plus l’avantage fiscal est important.

Concrètement, il est possible d’amortir jusqu’à 5 % par an de la valeur du bien (hors foncier). Le dispositif s’applique à des logements neufs ou anciens sous réserve de travaux significatifs, avec trois niveaux de loyers (intermédiaire, social, très social) adaptés aux différents marchés.

L’investissement implique un engagement de location d’au moins 9 ans, sur un bien destiné à la résidence principale du locataire, et situé dans un immeuble collectif.

Ce cadre est particulièrement pertinent pour les contribuables fortement fiscalisés, notamment ceux dont la tranche marginale d’imposition atteint 30 % ou plus, voire 45 %.

Le statut du bailleur privé, issu de la loi de finances pour 2026, concerne les acquisitions ou dépôts de permis de construire entre le 21/02/2026 et le 31/12/2028. Le statut relève du I de l’article 31 i) et j) du CGI.

Le dispositif est ouvert aux personnes physiques percevant des revenus fonciers, ainsi qu’à certaines structures non soumises à l’impôt sur les sociétés, sous réserve du respect des conditions légales. Il concerne les logements situés dans des bâtiments d’habitation collectifs (notamment logements neufs ou en VEFA), ainsi que certains logements anciens ayant fait l’objet de travaux de rénovation ou de réhabilitation répondant aux critères fiscaux en vigueur. Le dispositif est applicable sur l’ensemble du territoire, sans condition de zonage.. Conditions locatives : logements loués nus à titre de résidence principale du locataire (de manière continue), avec un engagement de location de 9 ans minimum ; loyers et ressources plafonnés selon le type de logement : intermédiaire, social, très social. Location interdite à un membre du foyer fiscal.

Le dispositif permet aux propriétaires bailleurs de pratiquer un amortissement fiscal sur la valeur du bâti (hors terrain), déductible des revenus fonciers, dans des limites annuelles comprises entre 8000 € et 12 000 € par an selon le niveau de loyer pratiqué, avec des taux d’amortissement compris entre 3,5% et 5,5% par an pour les logements neufs. Le déficit foncier éventuellement généré est imputable sur le revenu global dans la limite de 10 700 €/an pour un logement neuf ; l’excédent étant reportable sur les revenus fonciers des dix années suivantes.

Le bénéfice du dispositif est subordonné au respect de l’ensemble des conditions prévues par les textes, et peut être remis en cause en cas de non-respect de celles-ci.

Certaines modalités d’application du dispositif, notamment relatives au calcul de l’amortissement et des loyers, pourront être précisées par l’administration fiscale. Elles doivent être appréciées en fonction de la situation individuelle de chaque investisseur.

FAQ – Statut bailleur privé

Les propriétaires déjà bailleurs peuvent-ils bénéficier du dispositif ?

NON – Le nouveau statut Bailleur Privé / Jeanbrun cible les nouvelles acquisitions réalisées entre le 21 février 2026 et le 31 décembre 2028. Un propriétaire déjà bailleur ne peut pas appliquer l’amortissement « Jeanbrun » sur un bien qu’il détient déjà. En revanche, s’il acquiert un nouveau logement éligible pendant cette période, il peut en bénéficier sur ce nouveau bien.

Peut-on cumuler le dispositif Jeanbrun avec une SCI ?

OUI, sous conditions.

La SCI doit être soumise à l’impôt sur le revenu (IR) et non à l’impôt sur les sociétés (IS). Chaque associé déclare sa quote-part des revenus fonciers et l’amortissement s’applique au niveau de la société, réparti entre associés selon leurs parts sociales.

Quelle différence entre les logements éligibles au statut bailleur privé et le logement social traditionnel ?

Le dispositif bailleur privé 2026 relève du secteur privé avec des plafonds de loyers environ 15% sous le marché. Le logement social HLM propose des loyers 30 à 50% sous le marché pour un public très modeste. Les deux offres sont complémentaires et répondent à des segments de demande différents.

Copyright iSelection – crédit photos : Adobestock

Mise à jour le : 20/03/2026

Le non-respect des engagements de location entraîne la perte du bénéfice des incitations fiscales. L’attention de l’acquéreur est attirée sur les risques afférents à un investissement locatif (ex. : non-respect des conditions d’octroi de l’incitation fiscale, y compris des conditions de mise en location, absence de locataire, loyers impayés, évolution défavorable du marché locatif) susceptibles d’entraîner la perte du bénéfice des incitations fiscales et/ou la remise en cause de l’équilibre financier de l’investissement.

Un accompagnement sur mesure

Chez iSelection, nous croyons qu’un projet immobilier réussi repose sur un accompagnement humain et personnalisé à chaque étape. Nous sommes à vos côtés de la définition de votre stratégie patrimoniale à la sélection des biens adaptés, en comptant la gestion administrative et le suivi après-vente.

Notre équipe de plus de 150 conseillers, répartie à travers la France et DOM-TOM, met tout en œuvre pour vous offrir une expérience sereine, claire et sécurisée, que vous soyez investisseur, primo-accédant ou vendeur. Nous travaillons avec des promoteurs de confiance et un large réseau de partenaires pour vous garantir des solutions performantes et pérennes.