Quels sont les objectifs du dispositif Malraux ?

L’ESSENTIEL À RETENIR sur le Malraux

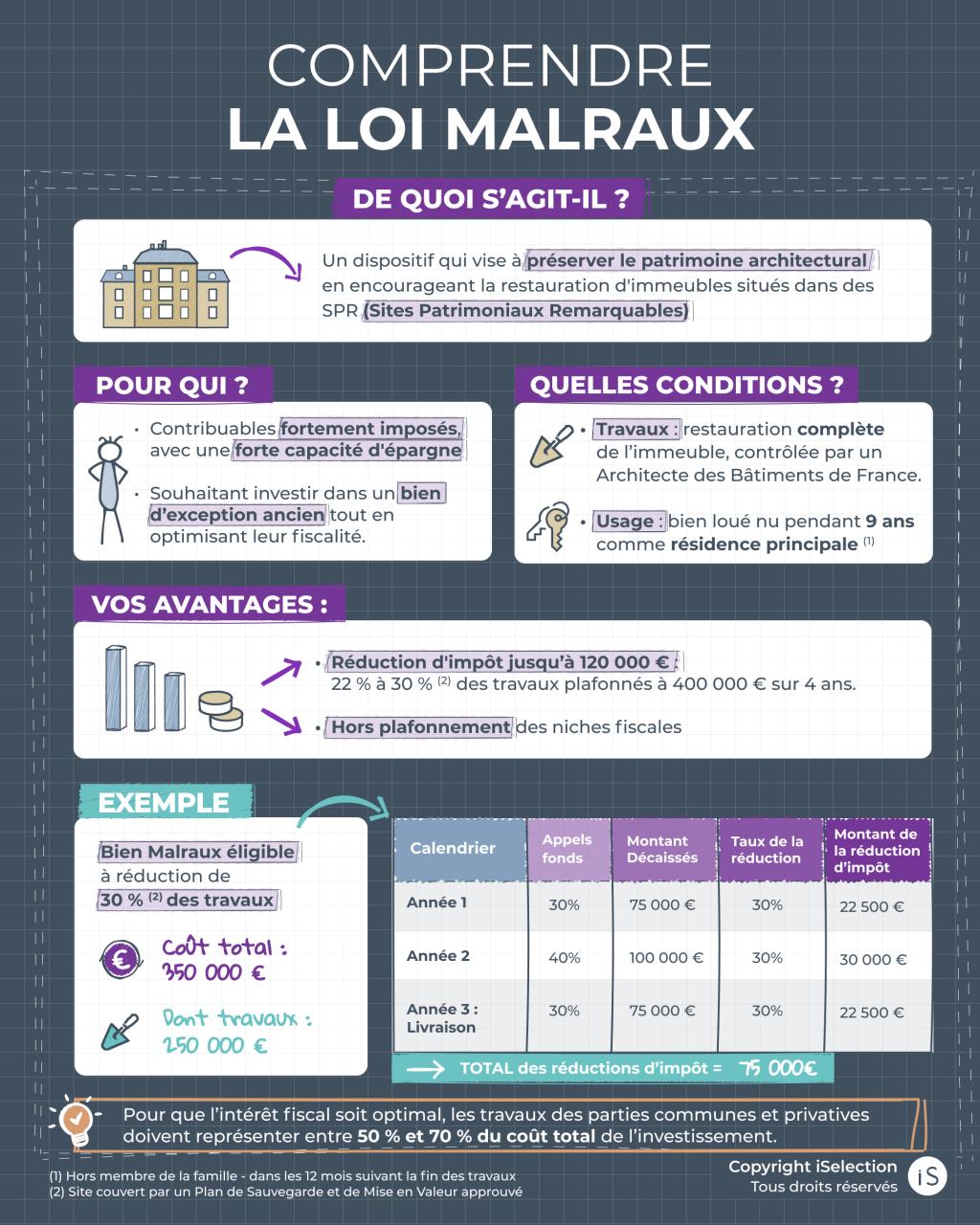

Le dispositif Malraux est un mécanisme d’optimisation fiscale puissant qui encourage la préservation du patrimoine historique et de l’immobilier ancien en coeur de ville . Cette solution d’investissement immobilier s’adresse principalement aux contribuables fortement imposés souhaitant conjuguer restauration immobilière et réduction de leur fiscalité.

Voici les points fondamentaux de cette déduction fiscale :

- Un avantage fiscal direct calculé sur le montant des travaux de rénovation.

- Le plafond des dépenses de travaux est limité à 400 000 € sur une période de 4 ans.

- La réduction d’impôt atteint 22% à 30% des travaux selon la localisation (notamment au sein Plan de Sauvegarde et de Mise en Valeur approuvé)

- Une obligation de location nue en tant que résidence principale pour une durée minimale de 9 ans.

- Réduction d’impôt hors plafonnement des niches fiscales (10 000 €/an)

En résumé, l’investissement locatif encadré par la Loi Malraux permet de constituer un patrimoine architectural d’exception tout en réduisant fortement leur imposition.

Ce dispositif fiscal s’adresse aux contribuables plutôt aisés et imposés de façon significative, ayant une forte capacité d’épargne et dont l’objectif peut être de :

- Constituer un patrimoine exceptionnel à des conditions optimisées (amateurs de belles pierres)

- Réduire rapidement ses impôts.

- Protéger sa famille via l’assurance du prêt

- Préparer sa retraite en obtenant des revenus complémentaires pendant la mise en location du bien.

Quels sont les avantages fiscaux du dispositif Malraux ?

- La loi Malraux offre une réduction d’impôt de 22% du montant des travaux de restauration effectués portée à 30% en SPR (Site Patrimonial Remarquable) couvert par un Plan de Sauvegarde et de Mise en Valeur approuvé (PSMV).

- Le plafond est de 400 000 € sur une durée de 4 ans et l’excédent de réduction peut être reporté sur les 3 années suivantes. Au total, jusqu’à 120 000 € d’économies possibles !

- La période du paiement effectif des travaux qui ne doit pas dépasser 4 ans après la date de délivrance du Permis de Construire.

- La réduction d’impôt est hors plafonnement des niches fiscales.

Modalités applicables uniquement pour les permis de construire ou déclarations déposés depuis le 1er janvier 2017.

La réduction d’impôt s’étale sur la durée des travaux : 4 ans

Exemple d’investissement Malraux

Acquisition d’un bien en VIR (Vente d’Immeuble à Rénover) dans un SPR* couvert par un PSMV*.

- Montant total de 350 000 €

- Dont 250 000 € de travaux de restauration.

- Le bien est éligible à une réduction de 30%.

LE GAIN FISCAL EST DE 75 000 € sur 3 ans.

(*) SPR : Site Patrimonial Remarquable – PSMV : Plan de Sauvegarde et Mise en Valeur

Le conseil iSelection

Le conseil iSelection

Les avantages fiscaux du dispositif Malraux ne doivent pas faire oublier les fondamentaux de toute acquisition immobilière et la sélection avisée du bien. iSelection s’y engage depuis 1996, en étudiant scrupuleusement l’emplacement des programmes et le savoir-faire des intervenants.

Conditions pour bénéficier des avantages de la loi Malraux

A noter : la loi Malraux est codifiée par l’article 199 du CGI sur l’investissement Malraux.

- La réduction d’impôt est calculée sur les dépenses de restauration. Certaines charges sont également déductibles des revenus fonciers (prime d’assurance, frais de gestion de l’immeuble, provisions syndic, frais d’adhésion AFU…).

- Dans le cadre d’un contrat Vente d’Immeuble à Rénover, le montant des dépenses est celui correspondant au prix des travaux réalisés par le vendeur et payés par l’acquéreur selon l’échéancier du contrat.

- À usage de résidence principale du locataire.

- La location doit prendre effet dans les 12 mois de l’achèvement des travaux. Elle doit être effective et continue pendant toute la durée de l’engagement.

- Les dépenses supportées ouvrant droit à la réduction d’impôt doivent être indiquées sur la déclaration 2042C.

Les étapes clés pour investir en loi Malraux

-

1.

Sélectionner un bien éligible au dispositif Loi Malraux : ciblez un immeuble nécessitant des travaux de restauration complets, situé dans un Site Patrimonial Remarquable.

-

2.

Obtenir les autorisations préalables : confirmez que le projet de restauration immobilière est validé par les Architectes des bâtiments de France avant d’engager les dépenses de réparation et les travaux lourds

-

3.

Financer et réaliser l’acquisition : calculez avec précision le prix d’achat, les frais de notaire associés et le futur montant des travaux pour maximiser votre optimisation fiscale.

-

4.

Suivre les travaux et payer les factures : réglez les dépenses éligibles dans un délai de quatre ans après la délivrance du permis de construire pour garantir votre avantage fiscal.

-

5.

Mettre le bien en location nue : louez l’appartement en tant que résidence principale dans les douze mois suivant l’achèvement, pour une durée minimale de 9 ans, afin de générer des revenus fonciers réguliers.

À NOTER

À NOTER

- L’investisseur est libre de choisir le gestionnaire qu’il souhaite.

- Un mandat de gestion pourra être proposé avec l’un des gestionnaires travaillant avec l’opérateur sélectionné.

FAQ – Dispositif Malraux

Le dispositif Malraux vise à réhabiliter des quartiers urbains entiers (considérés comme des Sites Patrimoniaux Remarquables), grâce à la possibilité de bénéficier d’une réduction d’impôts sur le montant des travaux (avec un plafond de 400 000 €).

Quant au régime des Monuments Historiques, il cible des biens classés individuellement, sans limite de plafond pour les dépenses de travaux, qui permettent une déduction fiscale directement imputable sur le revenu global.

OUI, une stratégie d’optimisation fiscale combinée est possible. Aussi appelé « loi Malraux optimisée au déficit foncier », ce mécanisme permet de réduire l’imposition en deux temps, sur le court terme et sur le moyen terme. L’objectif est de répartir le gain fiscal sur une plus longue durée et de déduire certaines charges (comme les intérêts d’emprunt ou des dépenses de réparation) non retenues pour la réduction d’impôt de la Loi Malraux afin de créer un déficit foncier classique et déductible. Ce montage nécessite de respecter certaines conditions :

S’engager à louer le bien éligible à la loi Malraux durant 9 ans au titre de résidence principale et le conserver au minimum 3 ans après l’imputation du déficit foncier. Il est recommandé de consulter un expert.

Pour déterminer la plus-value immobilière, le prix d’acquisition initial ne comprend pas le montant des travaux ayant déjà donné lieu à une réduction d’impôt. Le calcul s’effectue ensuite selon les règles classiques des plus-values privées applicables à l’immobilier ancien.

Les dépenses éligibles au dispositif Malraux concernent exclusivement des travaux de restauration complète d’un immeuble ancien, réalisés dans un secteur sauvegardé ou assimilé, et validés par l’Architecte des Bâtiments de France : les travaux de restauration de la structure du bien (façades, toitures, murs, etc.), les travaux nécessaires à la remise en état complète de l’immeuble (mise aux normes, réhabilitation globale) et certaines dépenses annexes.

Ne sont pas éligibles : les travaux d’agrandissement ou de construction neuve, les travaux d’entretien courant ou d’amélioration isolée, les frais d’acquisition, comme les frais de notaire.

Un accompagnement sur mesure

Chez iSelection, nous croyons qu’un projet immobilier réussi repose sur un accompagnement humain et personnalisé à chaque étape. Nous sommes à vos côtés de la définition de votre stratégie patrimoniale à la sélection des biens adaptés, en comptant la gestion administrative et le suivi après-vente.

Notre équipe de plus de 150 conseillers, répartie à travers la France et DOM-TOM, met tout en œuvre pour vous offrir une expérience sereine, claire et sécurisée, que vous soyez investisseur, primo-accédant ou vendeur. Nous travaillons main dans la main avec des promoteurs de confiance et un large réseau de partenaires pour vous garantir des solutions performantes et pérennes.

Contactez-nous

Contactez-nous

Le non-respect des engagements de location entraîne la perte du bénéfice des incitations fiscales. L’attention de l’acquéreur est attirée sur les risques afférents à un investissement locatif (ex. : non-respect des conditions d’octroi de l’incitation fiscale, y compris des conditions de mise en location, absence de locataire, loyers impayés, évolution défavorable du marché locatif) susceptibles d’entraîner la perte du bénéfice des incitations fiscales et/ou la remise en cause de l’équilibre financier de l’investissement.